美國總統川普重返白宮後,其中一項重大經濟政策就是祭出「對等關稅(Reciprocal Tariff)」,主張對那些「對美國不公平」的貿易夥伴加徵關稅。這項政策的矛頭,直接指向中國、越南、印度,甚至包括台灣。

🌍 哪些國家被川普盯上?課稅名單一覽表讓你秒懂

川普的「對等關稅」政策不是只針對台灣,整體來看,這波關稅調整是針對美國主要貿易逆差國的「全面反擊」。根據目前公布的數據,對美國商品課稅最高的前三名分別是柬埔寨(97%)、越南(90%)、泰國(72%)。而美方則計劃對這些國家進行「對等」徵稅,課稅幅度從10%到49%不等。

📌 美國總統川普於2025年4月2日宣布新的「對等關稅」政策,該政策分兩個階段實施:

第一階段

自美國東部時間2025年4月5日起,對所有進口商品施加10%的基礎關稅。

第二階段

自美國東部時間2025年4月9日起,對特定國家施加更高的「對等關稅」,例如中國34%、越南46%、歐盟20%等。

以下是目前已知的部分國家對美課稅與美國預計回課稅率比較:

從表中可以看出,不只亞洲出口國受影響,連部分非洲與拉美國家也被納入關稅調整名單。這代表川普對於所謂「貿易不對等」的國家幾乎全面開戰。不過也有少數國家,如英國、澳洲、新加坡等,因對美關稅本就低,美國並未大幅調整其關稅,稅率維持在10%。

雖然墨西哥與加拿大並沒有被直接點名列入這波「對等關稅」名單中,但兩國其實也不算完全安全。川普仍將墨加視為「邊境問題」和芬太尼毒品走私的責任來源,因此針對一些不符合《美墨加協定(USMCA)》的商品,美方仍課徵 25% 的懲罰性關稅。

🤔 為什麼台灣會被課32%關稅?這「64%貿易壁壘」怎麼算來的?

根據川普政府的說法,美國每年從台灣進口商品約1163億美元,卻有高達739億美元的貿易逆差。他們直接用「貿易逆差 ÷ 進口總額」這種粗略方式,算出「64%壁壘」的結論,並提出對應的關稅懲罰。

但根據美國官方貿易數據,台灣對美的平均關稅其實只有約6%左右(工業品約4%、農產品約15%),與川普提出的「64%」完全是兩碼事。這種算法有點像是為了證明自己的政策合理,硬是用逆差當成壁壘來看待。

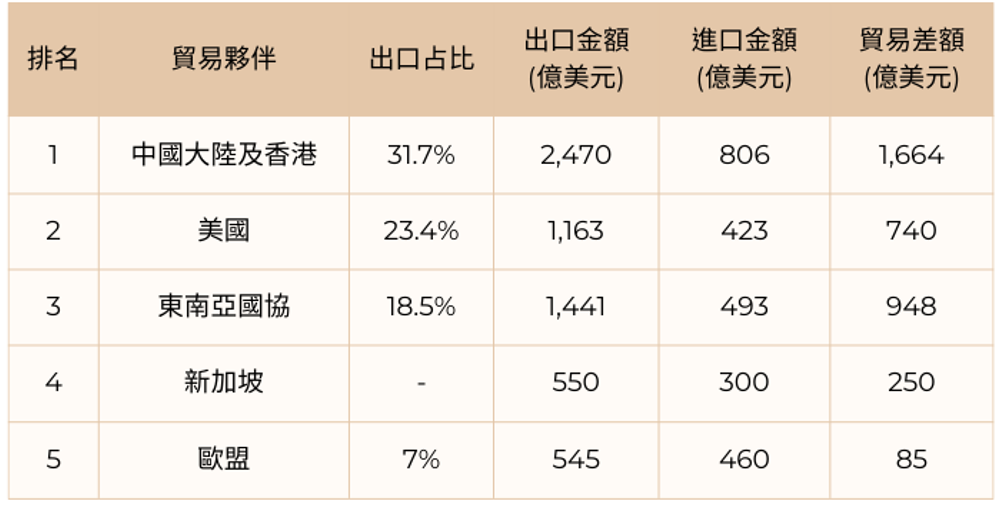

📦 2024年台灣主要出口國貿易總覽表(含出口占比、進出口金額與來源說明)

📌 備註說明:

- 新加坡數據為估算,因其為轉口貿易大國,詳細數據通常與ASEAN其他成員合併統計。

- 美國數據來源為美國貿易代表辦公室(USTR),與台灣官方統計在計價方式(FOB vs CIF)上可能略有誤差,但為國際主流參考基準。

- 貿易差額為台灣對各市場的順差(出口金額減去進口金額)。

📊 專業機構怎麼看?

除了台灣,全球股市也正在感受這波關稅壓力的外溢效應。無論是美國本土企業、歐洲出口業者,還是日本的電子零件製造商,都受到連鎖影響。

而台灣是高度依賴出口的經濟體,美國是我國第二大出口市場,尤其以電子零組件、半導體、NB(筆電)與相關製造為大宗。美方實施高關稅政策,這些產品將失去價格優勢,恐將面臨訂單下滑或客戶轉單風險。

川普的「對等關稅政策」對各國的影響:

台灣

1. 對台灣 GDP 成長的潛在拖累

◎ 關稅若全數實施,台灣GDP預估將下修0.8%~1.5%。

◎ 彭博模型更悲觀,估計台灣對美出口恐減少63%,GDP可能下修至-3.8%,但部分機構認為此假設過於嚴厲。

2. 對企業獲利的壓力擴大

◎ 台灣電子與傳產企業恐需承擔5~30%的關稅成本,多數機構下修2025年獲利預估至少5%。

◎ 台股企業全年EPS可能從預估的1310元降至1240元,Q3甚至面臨年減壓力。

3. 哪些產業最容易受傷?

◎ 衝擊最大:筆電品牌廠、伺服器、網通、面板、成衣、汽車零組件。

◎ 雖半導體暫時豁免,但相關供應鏈如IC設計、晶圓代工恐也需承擔毛利壓力。

美國

1. GDP成長放緩

◎ 根據彼得森國際經濟研究所(PIIE),美國GDP預計將下降1.45%。

2. 企業信心與投資意願下降

◎ 高關稅政策造成不確定性,企業可能延後或縮減資本支出,尤其是仰賴國際供應鏈的產業。

3. 貿易活動萎縮

◎ 關稅直接壓縮貿易規模,全球貿易量預估將減少1.8%至3.6%,美國出口商首當其衝。

4. 「延遲效應」與轉嫁機制拉長通膨週期

◎ 關稅不會立即反映,但會透過企業成本轉嫁與供應鏈重整,逐步推高終端價格,造成數月以上的通膨壓力。當其衝。

5. Fed短期內不會降息

◎ 鮑爾明確表示,重點是控制通膨,「不會因為政治壓力(如川普要求降息)而改變貨幣政策方向」。

投資人該注意的三件事

股市震盪風險升高

全球科技與製造業股震盪風險升高,美股的科技巨頭、歐洲的工業與汽車業,以及台灣的電子供應鏈企業都受到衝擊。關稅上升意味著生產成本增加與獲利空間壓縮,短線內這些產業的股價波動風險提高。

關注「具備轉嫁能力」與「墨西哥布局」企業:

關注具備轉嫁能力與全球佈局彈性的企業,無論在台灣、美國、歐洲或亞洲其他市場,企業若能透過地理分散、生產線調度或品牌定價轉嫁成本,將在此次關稅壓力下展現更強的韌性與抗壓能力。

若企業具備產品議價能力、或已在墨西哥、美國當地建廠布局,則較能降低生產轉移與關稅壓力,這類企業被視為風險中具韌性的投資標的。

靈活配置資產,分散布局、降低區域集中風險:

在股市波動期間,投資人不妨考慮配置,把資金分散在不同市場與產業,以減少單一事件對整體資產的衝擊,平衡波動風險。