存基金、存ETF還是存股?哪一種投資方式最適合我?在眾多投資方式中,除了「存股」風潮外,「存基金」也成為許多人的關注焦點。

本文將深入探討存基金的概念、優缺點,以及與存股和存ETF的比較,協助您制定適合自己的投資策略。

🔍 什麼是存基金?適合哪些人?

存基金,其實就是透過專業的基金經理人來幫你投資,省去自己研究市場的時間。基金的類型多樣,涵蓋股票型、債券型、平衡型、貨幣型等,適合希望穩健成長、分散風險的投資者。

✅ 存基金的優勢

✔ 專業管理:不用自己選股、盯盤,交給基金經理人操盤

✔ 門檻低:可以小額投資,適合新手或資金有限的投資者

✔ 分散風險:投資組合內含多種標的,比單買股票更穩健

✔ 0手續費優惠:好好證券 一定免費,保持資格,全站申購永久免手續費!

❌ 存基金的缺點

⚠ 報酬依賴基金經理人:如果基金績效不好,可能影響你的收益

📌 適合對象:忙碌的上班族、投資新手、希望長期穩定成長的人

📈 存股 vs. 存ETF,怎麼選?

有些投資者不喜歡基金,認為「還是自己挑股票比較安心」,這時候「存股」或「存ETF」可能是更好的選擇。

🔵 存股的特點

存股,簡單來說就是「長期持有某些優質股票,賺股息與資本增值」。

像是台積電、聯發科這類績優股,很多人會透過定期定額買進,累積持股,享受長期收益。

✅ 存股優勢:

✔ 股息收入:長期持有績優股,每年領取穩定股息

✔ 資本成長:如果選對標的,股價長期上漲,資產增值

✔ 投資主導權:可以自由決定買賣時間點

❌ 存股缺點:

⚠ 需自行選股:選錯標的可能賠錢,市場波動風險較高

⚠ 費用較高:買賣股票需支付交易稅(0.3%)、手續費等

📌 適合對象:熱愛研究市場、願意長期持有、希望透過股息創造現金流的人

🟢 存ETF的特點

ETF(指數型基金)類似基金,但可以在股市自由買賣,且費用較低。

✅ 存ETF優勢:

✔ 成本低:不像主動型基金需要管理費,ETF費用更親民

✔ 分散風險:一檔ETF就涵蓋多檔股票,不用擔心單一標的風險

✔ 交易靈活:可以隨時買賣,適合短中長期投資

❌ 存ETF缺點:

⚠ 波動較大:指數型ETF會跟隨市場波動,可能短期虧損

⚠ 無法主動管理:不像個股可自行選擇投資標的

📌 適合對象:希望分散風險、降低交易成本、追求穩健成長的投資者

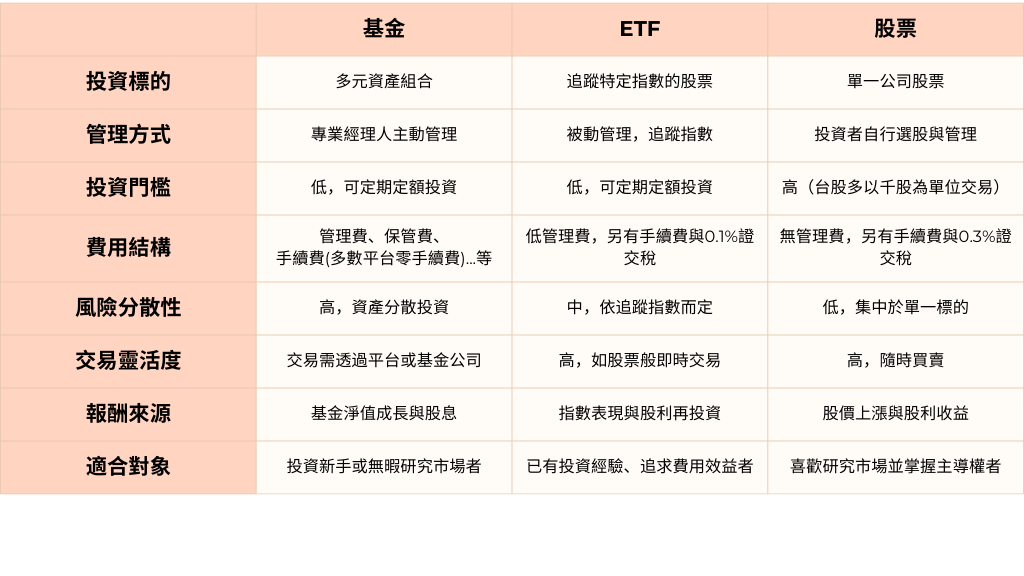

存股、存ETF、存基金的優缺點比較表

🎯 怎麼選擇最適合你的投資方式?

如果你還在猶豫,來看看這幾個問題:

🔹 你是否願意花時間研究市場?

👉 不想研究 → 存基金

👉 願意研究 → 存股 or 存ETF

🔹 你希望手續費低嗎?

👉 希望省手續費 → 存基金(好好證券 一定免費)

👉 願意支付交易費用 → 存股 or ETF

🔹 你想要長期穩定成長,還是靈活進出?

👉 長期穩定 → 存基金、存股

👉 靈活操作 → 存ETF

結語

無論選擇存基金、存ETF或存股,成功的投資都建立在持續學習、長期持有以及有效風險管理之上。不同的投資方式各有優缺點,關鍵在於根據您的投資目標、風險承受能力以及資金規劃做出最適合的選擇。透過穩健的投資策略與持之以恆的投入,無論市場起伏,您都能在時間的積累下,實現財富的成長與目標的達成。

#全平台基金申贖永久0手續費

告訴你一個好消息!!!存基金有好好證券助你一臂之力🚀

好好證券現正推出「永久」0手續費 方案。不論是新客戶或舊客戶都能透過「一定免費」優惠活動,享有*全平台基金終身免手續費優惠」。

* 全平台基金(股票型、平衡型、債券型、貨幣型)單筆申購、定期定額終身0手續費(包含貨幣型基金)