隨著全球市場的快速發展,基金投資者不再侷限於傳統的已開發市場,開始關注風險與收益兼具的新興市場。相較於新興市場股票的劇烈波動,風險相對較低的新興市場債券基金(Emerging Market Debt Funds, EMD)成為投資者追求機會與風險平衡的理想選擇。

透過新興市場債券基金,理財者能夠參與這些國家的經濟發展,同時有機會獲取較高收益。本文將深入探討新興市場債券基金的特性、優缺點,以及影響其報酬的關鍵因素,幫助投資人做出更明智的基金理財決策。

什麼是新興市場債券基金?

新興市場債券基金是一種主要投資於新興市場國家所發行的政府或企業債券的投資工具。這些國家通常處於經濟快速增長的階段,雖然其政治與經濟環境相對不穩定,但所發行的債券通常提供較高的收益,吸引追求高回報的基金投資者。

相較於已開發國家的債券,雖然新興市場債券的信用評級較低、風險較大,但同時也具有更高的收益潛力,成為投資理財中不可忽視的一部分。

新興市場國家有哪些?

新興市場國家通常指經濟發展迅速,但尚未達到成熟市場程度的國家。常見的新興市場包括:

- 拉丁美洲:巴西、墨西哥、智利等,資源豐富且經濟成長迅速,為基金投資提供多樣化的選擇。

- 亞洲:台灣、中國、印度、印尼、菲律賓、越南等擁有龐大的內需市場或快速增長的工業化經濟,是理財規劃的關鍵目標。

- 東歐:土耳其、波蘭、匈牙利等國,地理位置接近歐盟,快速融入全球市場,有助於投資組合的多元化。

- 非洲:南非、奈及利亞、突尼西亞等,雖然面臨政治和社會挑戰,但經濟增長空間巨大,成為投資基金的新興標的。

新興市場債券基金的優缺點

○ 優點

收益潛力

新興市場國家的經濟增長迅速債券提供比已開發市場更高的收益率,成為理財策略中的重要收益來源。

多元化投資機會

投資新興市場有助於分散投資風險,這些市場與已開發市場往往處於不同的經濟週期,是資產配置的關鍵一環。

通貨膨脹保護

許多新興市場的債券利率與通膨掛鉤,具有對抗通膨的能力,有利於長期基金理財規劃。

× 缺點

政治風險

新興市場政局不穩定,可能引發債券價格劇烈波動,增加基金投資的不確定性。

匯率風險

新興市場貨幣波動大,匯率變動可能對債券收益產生重大影響,需謹慎考量在投資理財策略中的權重。

市場波動性高

市場成熟度較低,易受外部衝擊影響,波動性遠高於已開發國家,對於追求穩健理財規劃的投資者需特別注意。

影響新興市場債基金報酬的因素

投資新興市場債券基金時,必須關注影響報酬的多項因素,包括:

利率變動

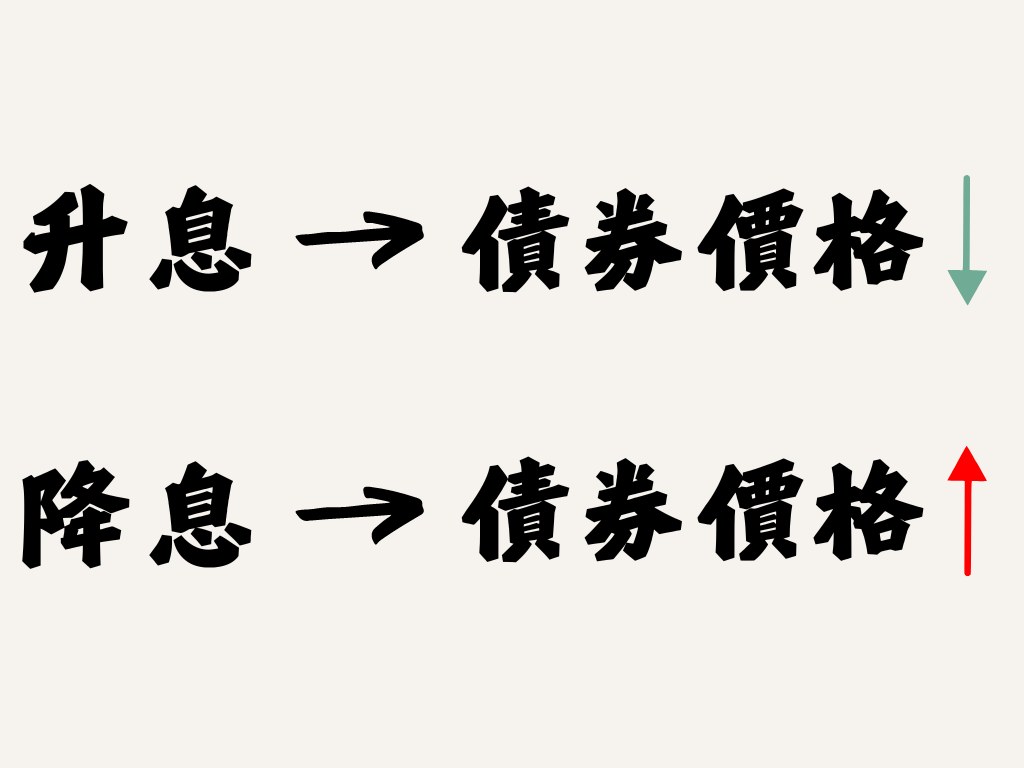

新興市場債券的報酬受到全球利率政策的影響,尤其是美國等已開發國家的利率變動。當美國利率上升時,基金投資者傾向於避險,新興市場債券的吸引力下降,價格可能下跌,影響基金報酬。

匯率波動

匯率波動是新興市場投資的重要風險來源。若當地貨幣相對美元貶值,可能削弱基金投資者的收益;反之,當地貨幣升值則可能帶來額外收益,增強理財效果。

政治和政策風險

政治不穩定、政策突變或財政惡化等情況,都可能對債券價格造成負面影響。政治動盪、經濟前景不明、貿易政策變更都可能增加基金波動性。

商品價格波動

許多新興市場依賴大宗商品出口,如石油、礦產、農產品等。當商品價格波動時,這些國家的經濟和貨幣可能受影響,進而影響其債務償還能力,對基金報酬產生影響。

總結

新興市場債券基金為投資者提供拓展全球投資範圍的機會,具有高收益潛力和多元分散的優勢。然而,投資者需充分認識其風險,包括政治不穩定、匯率波動等挑戰。同時,影響報酬的因素,如利率變動、商品價格波動等,必須納入理財決策考量。

對於願意承擔較高風險、追求高回報的投資者,新興市場債券基金無疑是一個值得探索的選項。然而,最終的基金投資決策應以自身風險承受能力為基礎,並考慮尋求專業財務顧問的建議,制定適合的理財策略來實現目標。