債券殖利率這個看似簡單的指標,實則蘊含了投資市場的重要信號,不僅影響債市走勢,也與股市、大盤走勢及經濟情緒密切相關。透過對債券殖利率的理解,投資者能更清晰地掌握市場變化,從而做為優化資產配置的判斷依據。

什麼是債券殖利率?如何計算?

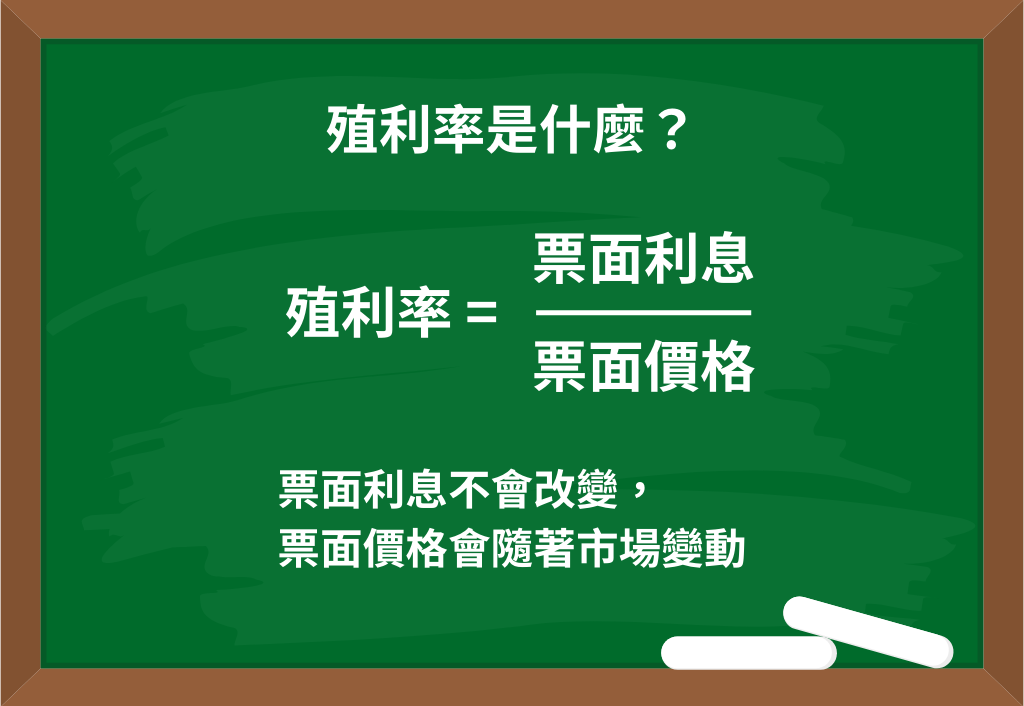

債券殖利率(Bond Yield)是衡量債券投資回報的指標,通常用來表示債券投資者能夠獲得的回報率。通常與市場利率、債券的風險、到期時間等因素密切相關。簡單來說,殖利率反映了持有某一債券所能獲得的年化收益。

最基本的殖利率概念,需先了解每張債券的票面資訊。例如,債券發行時所設定的本金金額,是債券的原始價值,也是債券到期時發行人會償還給持有人的金額。此外,票面設計中會標明債券的到期日,這也是債券的償還期限。債券發行時會設定一個年利率,通常用來計算這檔債券的利息支付金額。

票面殖利率(Coupon Yield)

假設票面價格100元的債券,票面利率為5%,即票面利息為5元。但若票面價格降至為80元,則殖利率將上升至6.25%(5 ÷ 80 = 6.25%)。

債券殖利率的變化與票面價格呈反向關係:當殖利率下降,價格上升;當殖利率上升,價格下降。

到期收益率(Yield to Call, YTC)

一般說的債券殖利率,多是指到期收益率。即於可贖回債券(Callable Bond),它衡量的是債券可能在某個預定日期前被發行人贖回的情況下的回報率。

長天期、中期、短天期債券

債券依到期期限分為長天期和短天期,這兩者在市場中具有不同的意義:

- 短天期債券(如1年期):短期債券票面利率可能較低,它反映市場對短期經濟前景的預期。

- 中期債券(1到10年之間):其票面利率通常較短期債券高,但又低於長期債券,因此它的回報通常介於短期和長期債券之間。

- 長天期債券(如20年期、30年期):長期債券則可能因風險較高而票面利率較高。其代表市場對經濟景氣與通膨的長期預期。

通常,長天期殖利率應高於短天期殖利率,這是一種正常的利率結構;但當長天期殖利率低於短天期殖利率時,便形成了「殖利率倒掛」,這往往被視為經濟衰退的預兆。

降息如何影響殖利率與市場走勢

當市場開始降息,通常會降低短天期殖利率,進一步推動債券價格上升。然而,如果降息過快或市場對通膨風險保持警惕,長天期殖利率可能反向上升,導致長短期殖利率倒掛。

投資人應如何應對?

債券殖利率的波動不僅是投資市場的重要指標,還能幫助投資者洞察未來的經濟走向。投資人可以關注以下幾點

- 關注長短天期殖利率的變化:殖利率倒掛通常是經濟衰退的前兆,應及早調整投資組合。

- 多元化投資:在不確定的市場中,分散風險是保護資本的重要策略。

透過對債券殖利率的深入理解,投資人可以更有效地掌握市場變化。無論是進行股市投資還是配置債券型基金,善用殖利率這一指標,都能幫助您在市場波動中穩步前行,實現較佳的投資回報。