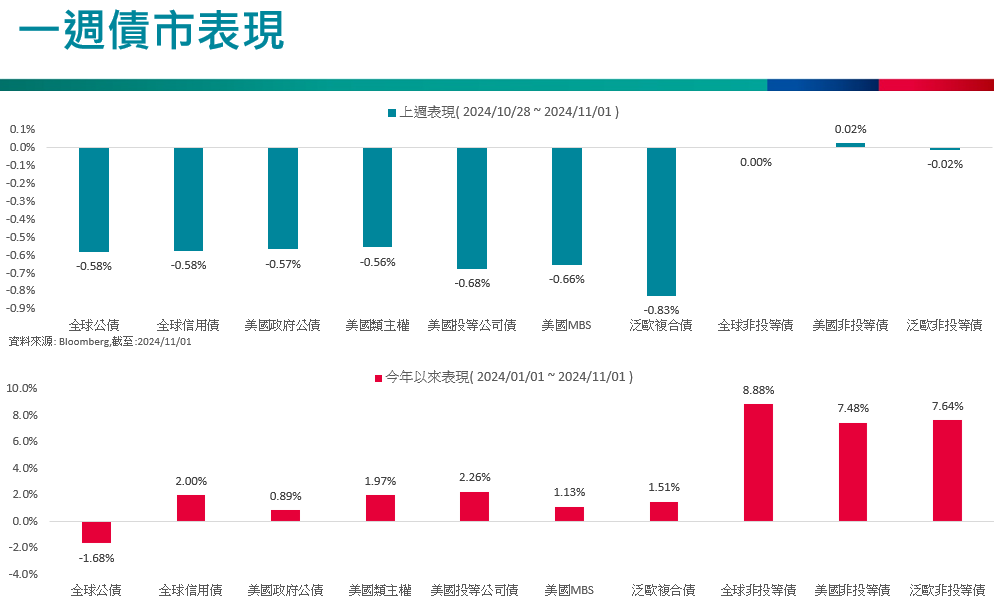

參考指數: Bloomberg Barclays Global Agg Treasuries Total Return Index , Bloomberg Barclays Global Agg Credit Total Return Index , Bloomberg Barclays US Treasury Total Return Unhedged USD,Bloomberg Barclays US Corporate Total Return Value Unhedged USD,Bloomberg Barclays US MBS Index Total Return Value Unhedged USD,Bloomberg Barclays EuroAgg Total Return Index Value Unhedged EUR,Bloomberg Barclays Asian Pacific Aggregate Total Return Index ,Bloomberg Barclays Global High Yield Total Return Index,Bloomberg Barclays US Corporate High Yield Total Return Index,Bloomberg Barclays Pan-European High Yield Total Return Index

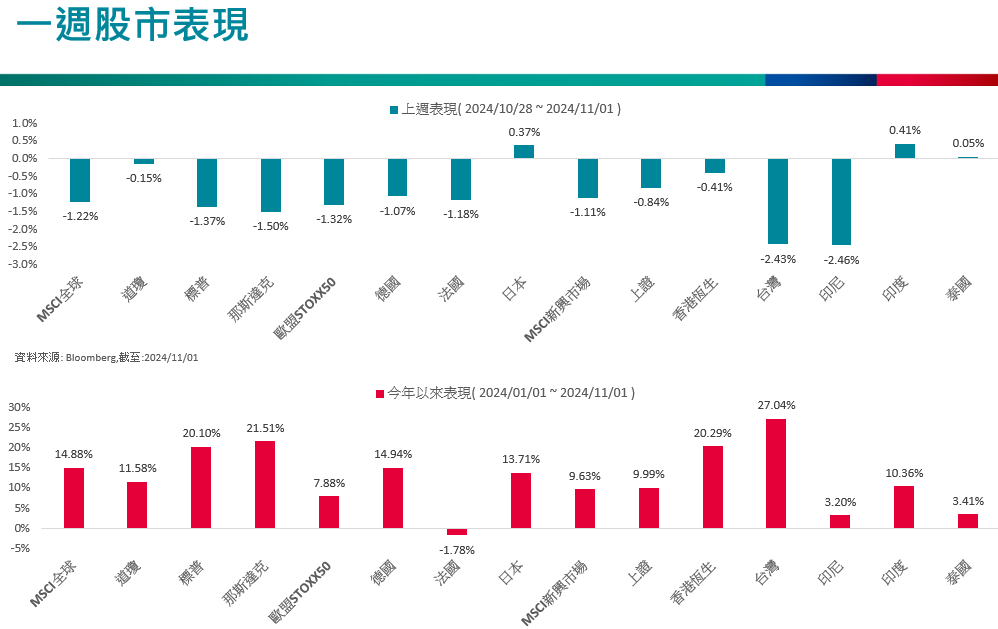

台灣第三季GDP穩定成長,留意台股財報表現

台灣第三季GDP穩健成長

主計總處公布第三季經濟成長率概估為3.97%,較先前預測上修0.76個百分點,主要因出口表現佳及投資動能回升所致,今年經濟成長率由3.9%上修至4.1%,為近三年新高。AI及資通產品需求旺盛,使商品出口年增8.04%,超過預測逾20億美元。投資方面,企業在新興科技應用下加強資本投入,第三季資本形成實質成長15.27%,對經濟貢獻達3.67個百分點,其中半導體設備進口成長顯著,營建投資亦持續擴增。民間消費方面,因就業市場穩健、調薪所得效果等推動,第三季實質成長1.92%,但在連續12季成長後增幅趨緩,總體而言台灣景氣仍穩健擴張。

台股第三季財報陸續公布

台股將在11月中前陸續公布第三季財報,相較於往年今年旺季提早到來,營收高峰提前使目前已公布之財報普遍不如市場預期,外資下修個股目標價及美股科技股財報拖累使加權指數近期出現修正,後續仍須持續留意台股財報表現,對於財報表現不佳之個股需較為審慎。

本週國際政經因素影響將加劇

本週除全球關注的美國總統大選將於11月5日進行投票外,美國FOMC會議也將在11月6日至7日召開,兩者對後續全球經濟走向將產生相當大的影響。台股近期因選前內外資信心不足,短線陷入盤整格局,並出現類股輪動及高檔獲利了結的情況。不過在美國總統大選不確定因素消除後,是否會帶動短線反彈,值得後續密切觀察。

未來展望

美國總統大選、美國科技大廠財報、美國公債殖利率飆升及地緣政治風險等因素短期內仍壓抑台股走勢表現,惟在產業面半導體及AI供應鏈相關產業未來成長趨勢明確,帶動台灣經濟基本面持續向好。在國際景氣與長期產業趨勢不變下,可在台股受短期因素影響修正時針對基本面及未來展望佳之個股進行逢低分批買進之操作。

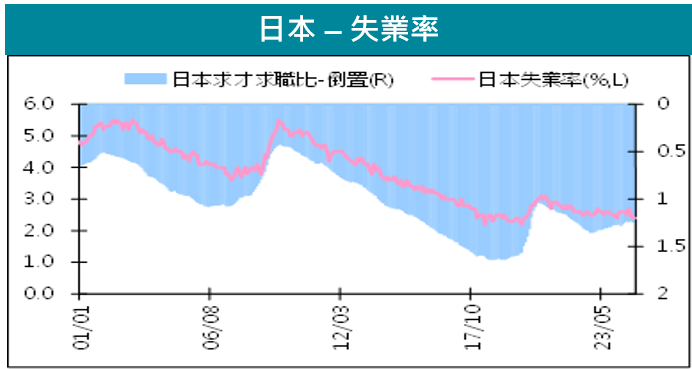

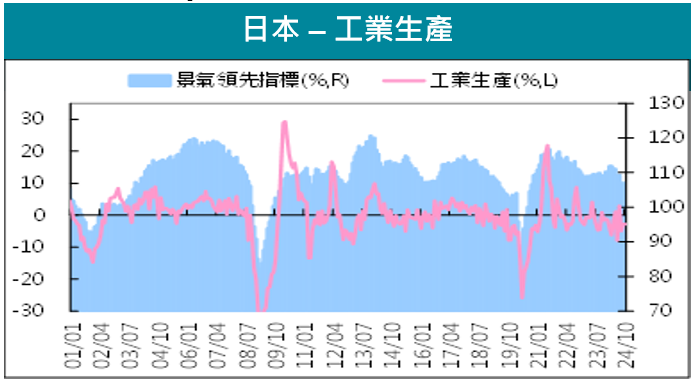

日本9月份失業率,日本9月份工業生產

日本9月份失業人口173萬人,年減9萬人,為連2個月減少,失業率從前期2.5%降至2.4%,低於市場預期的2.5%。求才求職比從前期1.23升至1.24。新職位空缺年減5.9%,其中按行業分,生活服務及娛樂業年減13.3%、製造業年減9.1%。受惠日圓仍相對疲軟,國外旅客增加,推動服務業的復甦,預期短期失業率仍將維持於低檔。

日本9月份工業生產月增1.4%,其中汽車工業月增7.1%、資訊通訊機械工業月增2.2%、塑膠製品工業月增3.1%、石油煤炭製品工業月增3.3%;另外,與去年同期相比,工業生產年增率自前期-4.9%升至-2.8%。隨美歐央行將進入降息,全球景氣從谷底逐步回升,使海外需求回溫,預期未來一季工業生產年增率將升至4%。

未來展望

鑑於日銀記者會沒市場預期鴿派,並考量日本貨幣政策往正常化邁進,推估日圓長線仍走升,將影響日企業獲利動能,推估日股將轉趨震盪。

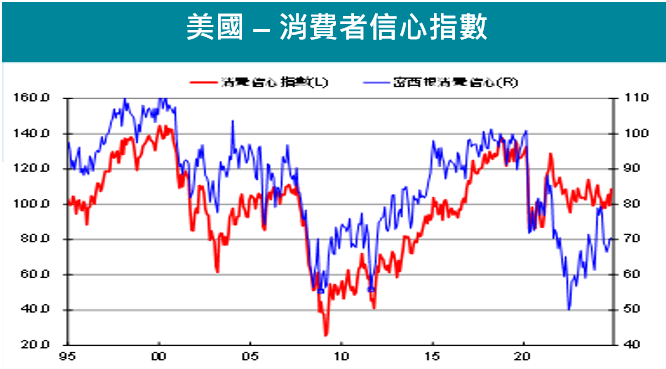

美國10月消費者信心,美國9月PCE

美國10月消費者信心由上月99.2升至108.7,為今年1月來最高,預期信心由上月82.8升至89.1,現況信心則由123.8升至138,消費者對經濟及就業樂觀情緒稍有提升。另外,消費者對未來一年通脹預期由5.2%小升至5.3%,大致穩定,疫情前平均約在5%。就業市場走向平衡可能壓抑消心,然美國通膨風險下降,加上Fed啟動降息,未來一季信心有機會向上改善。

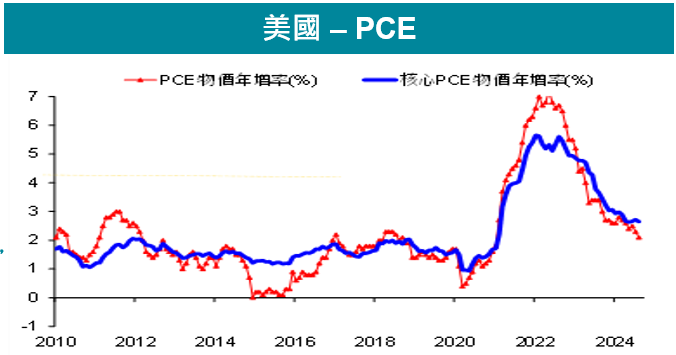

美國9月個人所得較上月增0.3%,個人支出同增0.5%,儲蓄率維持3.6%低位;扣除物價之個人實質消費年增率由上月3.0%升至3.1%。此外,9月PCE物價較上個月漲0.2%,年增率由2.3%放緩至2.1%,核心PCE漲幅則維持2.7%,月增0.3%,均符合預期。Fed維持限制性利率持續壓抑景氣,未來一年美國就業將更加平衡、薪資增速放緩,通膨漲幅可趨向2%目標。

未來展望

短期美國大選不確定,近期將持續干擾美股;然長期來看,美國經濟維持軟著陸、企業獲利穩健,及FED降息下,將有利美股持續處在創高格局。

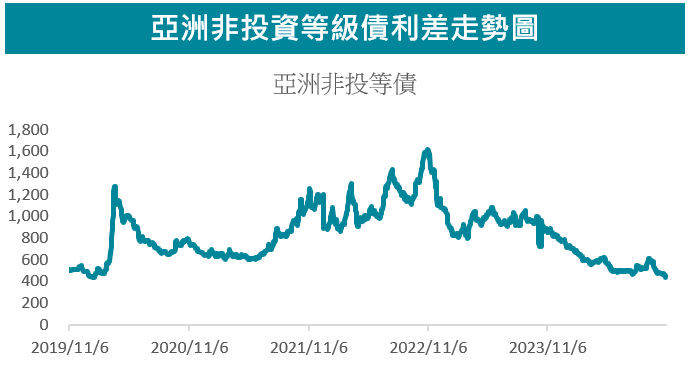

中國房貸利率將進入常態調整階段,有望持續支撐亞債上揚

中國多家商業銀行發佈公告,從11月1日起陸續對商業性個人住房貸款利率實行新的定價機制,包括調整利率加點值和重定價週期。此項政策取消了此前房貸利率重定價週期最短為一年的限制。縮短存量房貸利率調整週期,意味著存量房貸利率和新發放房貸利率之間的聯動性會進一步增強,減弱了借款人因新老房貸利差而選擇提前還貸的必要性,也避免了利率因素影響居民住房消費,有利於促進房地產市場回暖。

當地分析師認為,新的存量房貸定價機制可以使存量房貸利率及時反映定價基準(LPR)的變化。同時,建立存量房貸利率常態化調整機制,有助於穩定存量房貸規模,持續增強市場信心。

展望後市,目前短期而言由於政府強力的振興措施,已看到資金湧入,利差持續出現收斂態勢,同時評價面而言具有吸引力,故整體短期樂觀看待。

未來展望

基於政策持續寬鬆,持續觀察經濟數據,預期經濟增長將持續溫和改善。信心回穩下亞債靜待觸底反彈。

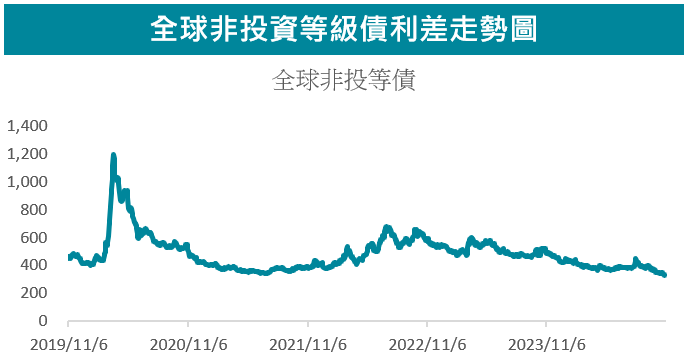

非農就業人數遠遜預期,信用利差收斂止步,非投等債宜觀望

美國勞工部勞動統計局(BLS)公布10月非農就業人口新增1.2萬,為2020年12月以來最小增幅,並同時下修8月和9月數據,分別修正為新增7.8萬(前值15.9萬)、22.3萬(前值25.4萬),合計減少11.2萬。就業市場的放緩也使投資人持續觀望。

所幸10月就業人口增幅銳減,與飛機製造商波音罷工,以及「海倫」、「米爾頓」接連侵襲美國東南部有關。BLS報告提到,製造業流失4.6萬個職位,光是波音罷工就可能導致製造業減少4.4萬個工作。故可以理解為短期影響所致。

整體而言,目前違約風險維持低原期一段時間,而鑒於經濟數據震盪及勞動市場下滑,我們預期短期有波動,但長期企業的整體違約風險仍將隨著降息周期啟動而緩步上升,故對非投資等級債評價為中性建議。

未來展望

經濟數據的轉強有助於降低非投資級債券的違約風險,但有鑑於高基準利率的事實,非投資等級債中較低信評的發行人仍存在風險,投資人追逐高息收的同時應同時留意信用風險,此主題下相對推薦較高信評的BB級非投資級債券。

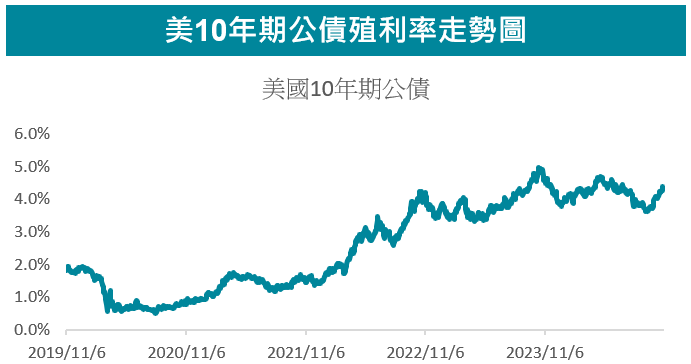

ISM製造業PMI疲軟,公債走勢預期持續震盪

美國10⽉份ISM製造業PMI指數從9⽉份的47.2降⾄46.5,低於市場預計的47.6。⽣產活動下降速度加快,加上耐久財製造商的總⼯作時⻑快速下降,這意味著接下來的業產值數據不容樂觀。雖然部分製造業疲軟主因於天氣⼲擾以及波⾳公司⼯⼈的罷⼯活動,但市場情緒認為勞動⼒市場降溫,尤其是近期公布的非農數據和製造業活動低迷會促使聯儲會繼續降息,可能會在11⽉6⽇⾄7⽇的聯邦公開市場委員會(FOMC)會議上降息25個基點。

就長期而言,考量持續降息仍為市場共識,且近期的數據仍然持續保持溫和並未強勁,同時通膨已持續緩和數月、未來將持續關注勞動力市場及消費是否有見回落,若明顯放緩則可預期聯準會將持續基於勞動市場進行降息。

未來展望

近期經濟數據已逐漸轉向溫和,加上通膨出現放緩,引發市場降息情緒升溫,長短債均出現買盤,短期而言預期長天期債券仍以震盪向下為主,且預期殖利率曲線往正常化路徑發展。

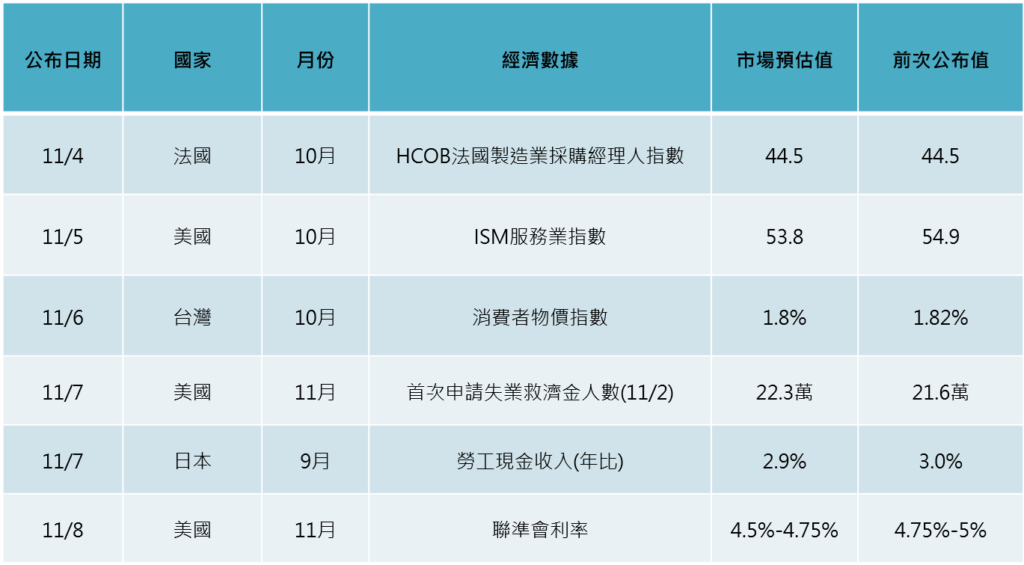

本週焦點經濟數據

相關基金列表

【文章內容節錄聯邦投信投資20241104 週報】

本資料提及之經濟走勢預測不必然代表本公司系列基金之績效。本文提及之個股非為股票推薦之意,僅為示意參考,投資人須衡量自身之投資風險。本文提及之經濟或市場趨勢,不代表本公司之預測。

本公司系列基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,本公司及各銷售機構備有公開說明書,歡迎索取,或可自行至本公司官網(www.usitc.com.tw)、公開資訊觀測站(http://mops.twse.com.tw)下載。

投資人應注意基金投資之風險包括匯率風險、利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。基金非投資等級債券之投資占顯著比重者,適合能承受較高風險之非保守型之投資人,不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,投資人應審慎評估。基金可能投資美國Rule144A債券(境內基金法定投資比例最高可達基金總資產15%),該債券屬私募性質,易發生流動性不足,財務訊息揭露不完整或價格不透明導致高波動性之風險。部分可配息基金配息前先扣除應負擔之相關費用,且基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金配息率或配息金額不代表基金實際報酬,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時須一併注意基金淨值之變動。基金經理公司不保證本基金最低之收益率或獲利,配息金額會因操作及收入來源而有變化,且投資之風險無法因分散投資而完全消除,投資人仍應自行承擔相關風險。投資人可至本公司官網查詢最近12個月內由本金支付之配息組成項目。各期間報酬率(含息)是假設收益分配均滾入再投資於本基金之期間累積報酬率。內容涉及新興市場部分,因其波動性與風險程度較高,且政治與經濟情勢穩定度可能低於已開發國家,可能使資產價值受不同程度之影響。

本公司系列基金包含新台幣及外幣計價級別,如投資人以非基金計價幣別之貨幣換匯後申購基金,須自行承擔匯率變動之風險。此外,因投資人與銀行進行外匯交易有賣價與買價之差異,投資人進行換匯時須承擔買賣價差,此價差依各銀行報價而定。由於中國大陸地區實施外匯管制,基金可以透過經理公司申請獲准之合格境外投資機構者(QFII)之額度直接投資中國大陸地區當地證券市場,QFII額度須先兌匯為美元匯入中國大陸地區後再兌換為人民幣,以投資當地人民幣計價之投資商品,使得結轉匯成本因此提高。而人民幣匯率波動可能對該類型每受益權單位淨資產價值造成直接或間接之影響,故申購該類型受益權單位之受益人需承擔人民幣匯率變動之風險。投資人應特別留意,基金因計價幣別不同,投資人申購之受益權單位數為該申購幣別金額除以面額計算,於召開受益人會議時,各計價幣別受益權單位每受益權單位有一表決權,不因投資人取得各級別每受益權單位之成本不同而異。基金外幣計價之受益權單位,於銀行國際金融業務分行(OBU)或國際證券業務分公司(OSU)銷售者,其銷售對象以非中華民國之居住民為限。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

本資料提及之經濟走勢預測不必然代表本公司系列基金之績效,基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以過去績效進行模擬投資組合之報酬率時,僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,結果可能不同。本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦。

有關基金之ESG資訊,投資人應於申購前詳閱基金公開說明書所載之基金所有特色或目標等資訊,該基金ESG資訊可至本公司官網(https://www.usitc.com.tw/)及ESG基金專區 (fundclear.com.tw) 查詢。

[聯邦投信獨立經營管理]

聯邦投信地址:台北市南京東路二段137號6樓服務電話:(02)6618-9901