參考指數:Bloomberg Barclays Global Agg Treasuries Total Return Index , Bloomberg Barclays Global Agg Credit Total Return Index , Bloomberg Barclays US Treasury Total Return Unhedged USD,Bloomberg Barclays US Corporate Total Return Value Unhedged USD,Bloomberg Barclays US MBS Index Total Return Value Unhedged USD,Bloomberg Barclays EuroAgg Total Return Index Value Unhedged EUR,Bloomberg Barclays Asian Pacific Aggregate Total Return Index ,Bloomberg Barclays Global High Yield Total Return Index,Bloomberg Barclays US Corporate High Yield Total Return Index,Bloomberg Barclays Pan-European High Yield Total Return Index

等待輝達財報、期待AI和消費電子旺季效應

AI和半導體產業成長,支撐台灣GDP動能

113年第2季初步統計實質GDP較112年同季年成長5.06%,其中,工業實質成長9.27%,因AI、高速運算與雲端資料服務等需求擴增,激勵相關電子產品生產動能續強,加以部分傳統產業終端需求逐步回溫;下半年預期AI商機及高階終端產品回溫之強勁需求,加速擴充先進製程及高階封測產能,加上多家國際大廠相繼宣布加碼投資臺灣,均有利擴增國內產能及研發能量;另近期房市升溫,建商推案轉趨積極,未來隨建案陸續開工,有利營建投資動能,預測113年民間投資實質成長3.89%,114年續成長5.13%

外銷訂單年增長持續

台灣 7 月外銷訂單 500.3 億美元,年增4.8%,主要產品接單均正成長,資通訂單成長一成貢獻最大。高利率仍限制全球經濟成長力道,然企業庫存去化接近尾聲,加上 AI 需求持續提升,預計 2024H2 外銷訂單成長由上半年 2%提升至一成。

AI個股等待輝達法說

大盤受制於季線壓力,出現價跌量縮,表示本波反彈已經收復超跌,市場出現觀望。然而從上櫃市場看,走勢仍然強勁,且交易熱絡,表示多頭對盤勢仍有信心,只是短期大盤指數無空間,資金往非權值電子股表現。

未來展望:短線籌碼面在散戶去槓桿後,跌深反彈,中期若美國ISM製造業、非農等經濟數據優於預期,反而有利支撐多頭走勢延續。本週面對輝達財報、九月中FOMC 與美國總統候選人辯論,變數仍在,建議控制持股,並且注意類股強弱勢變化,適時逢高減碼,區間操作。

中國7月份零售銷售,中國7月份工業生產年增率

7月份零售銷售年增率從前月2%回升至2.7%,主要細項中,餐飲收入從前月的5.4%回降至3%,而汽車銷售則從前月-6.4%回升至-4.9%,而房市相關的建築、家電家具則年減2%左右等,顯示房市需求仍薄弱。儘管儲蓄率已逐步回降至疫前水準,然近期失業率5.3%仍偏高,消費復甦動能有限,預估第三季零售銷售年增率將維持3~4%相對低位。

因適逢高溫強降雨生產淡季,7月份工業生產年增率則從前月5.3%連三個月續降至5.1%;產業別來看,水泥等非金屬礦物製品業年減2.9%表現最差,而鐵路航空等運輸設備與電子通訊設備維持12~14%雙位數增長。近期美國數據顯示經濟下行壓力不減,將壓抑出口升幅與國內生產,預估未來一季工業生產年增率將處4.8~5.5%區間。

展望未來:中國由於房市銷售市場信心仍待時間修復,加以今年以來物價偏低,人行再降准或降息機會高,以提振企業與消費信心回溫。

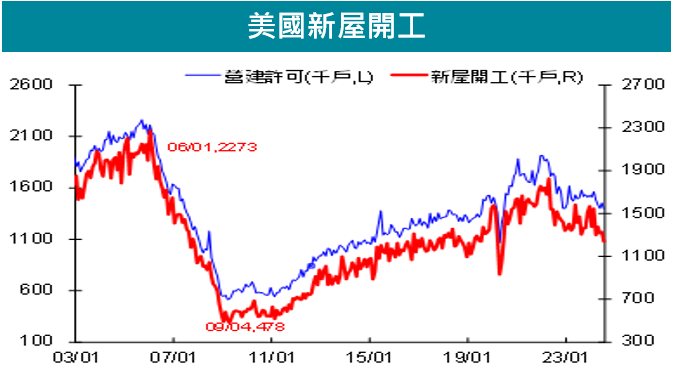

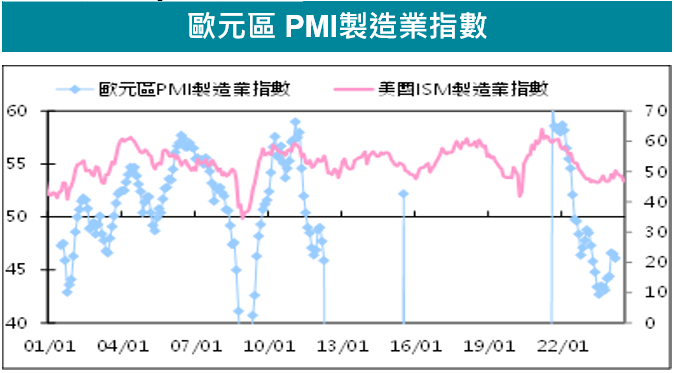

美國7月新屋開工,歐元區8月份PMI製造業指數

美國7月營建許可較上月減少4%至138.6萬戶,新屋開工由前月132.9萬戶降至123.8萬戶,為2020年來最低,單戶開工減少14.12%至85.1萬戶,部份受颶風影響南部開工所致;8月NAHB建商信心由前月41持續降至39。Fed將啟動降息的預期推動房貸利率走低,加上房價修正可帶動銷售,然銀行緊縮借貸仍限制房市擴張,預計未來半年房市再惡化壓力減輕,然回升動能尚不足。

歐元區8月份PMI製造業指數從前期45.8降至45.6,低於市場預期的45.8;而服務業指數從前期51.9升至53.3,高於市場預期的51.7。隨服務價格逐漸回落,通膨壓力趨緩,預期未來一季PMI製造業指數將逐漸回升。

展望未來:市場預期 Powell談話鴿派,美股上漲;然隨後在美PMI製造業走低,美國經濟疑慮不減下,美股漲勢收斂,收在5570。後續關注 Nvidia財報,及就業數據;然考量美國經濟降溫趨勢不變、季節性淡季、總統大選變數,隨著美股已反彈至相對高點,不排除美股仍有拉回風險。

中國房市數據持續低靡,持續觀察後續振興措施能否刺激回穩

儘管央⾏承諾提供3,000億元⼈⺠幣,⽤於⽀持地⽅政府收購地產商的庫存,但由於地⽅政府參與度較低,⼤量的空置、未售房屋可能難以得到消化。嚴重的供應過剩和需求低迷,或將導致房價跌勢延續,令購房者望⽽卻步。中國低線城市的新房去化週期為35個⽉。

⾯對樓市持續低靡,中國住建部承諾積極推進收購存量商品房⽤作保障性住房,當局據悉考慮允許專項債⽤於⽀持地⽅政府收儲存量房。限價「緊箍咒」鬆動後,中國新房市場也打起價格戰促銷。財政政策⽅⾯,越來越多經濟學家呼籲中央政府增加舉債以⽀持成⻑,甚⾄有⼈提議⾚字率提⾼3個百分點。中國央⾏⾏⻑潘功勝表⽰,重點領域⾦融⾵險正在有序化解,據悉央⾏無意禁⽌⾦融機構交易國債。

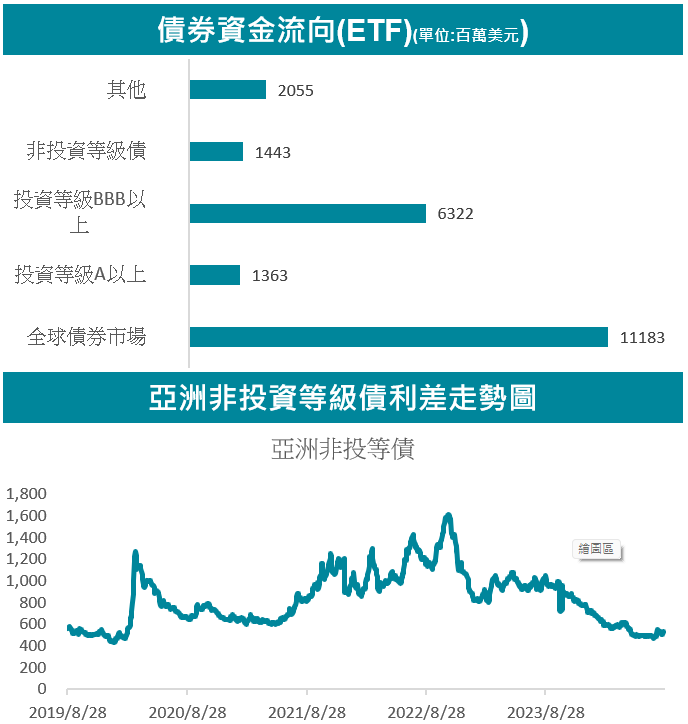

展望後市,目前短期而言亞洲市場尤以中國為首經濟數據仍相對疲軟,內需信心不足,經濟缺乏持續性的向上動能,但目前已看到資金持續流入,且政府開始加強振興措施,利差持續出現收斂態勢,同時評價面而言具有吸引力,故整體以中性看待。

未來展望:基於政策持續寬鬆,持續觀察經濟數據,預期經濟增長將持續溫和改善。信心回穩下亞債靜待觸底反彈。

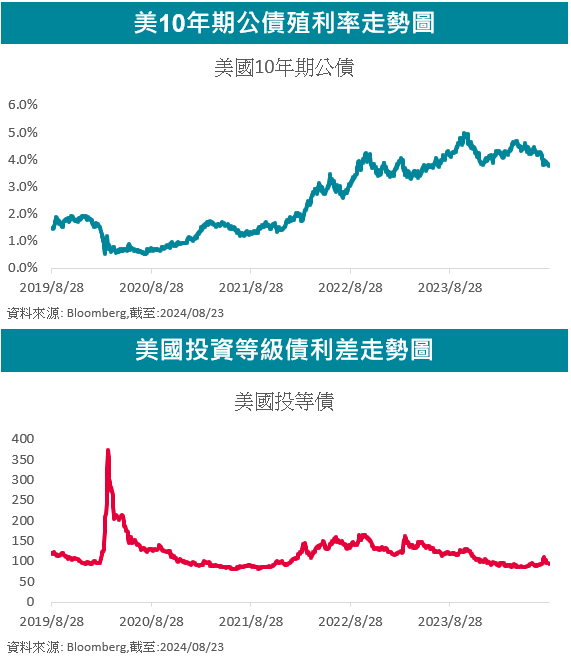

勞動力市場回落預期促使聯準會啟動降息,信用利差預期保持震盪

聯準會主席鮑威爾於上週五全球央行年會中表示勞動⼒市場已較之前的過熱狀態⼤幅降溫。失業率逾⼀年前開始上升,⽬前位於4.3%,這按歷史標準衡量仍處於低位,但較2023年初的⽔平⾼出幾乎整整⼀個百分點。成⻑的⼤部分發⽣在過去六個⽉。到⽬前為⽌,失業率的上升並⾮是裁員增多的結果,儘管這是經濟低迷時期的典型情況。相反,這主要反映了勞動⼒供應的⼤幅增加以及此前狂熱招聘步伐的放緩。即便如此,勞動⼒市場狀況的降溫是顯⽽易⾒的。

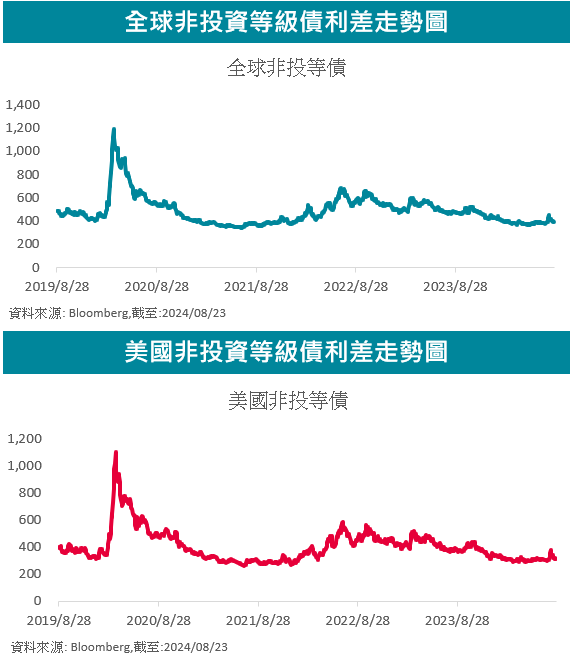

整體而言,目前違約風險維持低原期一段時間,而鑒於經濟數據放緩及勞動市場降溫,我們預期企業的整體違約風險將隨著降息周期啟動而緩步上升,故對非投資等級債調整為中性建議,CCC級別或以下之債券的風報比仍低,非投資級債中的高評級債券擁有較佳的財務體質,我們仍保持對其審慎樂觀的態度。

未來展望:經濟數據的轉強有助於降低非投資級債券的違約風險,但有鑑於高基準利率的事實,非投資等級債中較低信評的發行人仍存在風險,投資人追逐高息收的同時應留意信用風險,此主題下相對推薦較高信評的BB級非投資級債券。

短期市場降息預期氣氛濃厚,公債走勢預期持續推動

聯儲會主席鮑威爾在傑克遜霍爾年會上宣告降息時機已經到來,並強調會阻⽌勞動⼒市場進⼀步降溫,多位聯儲官員也發表了類似看法。

鮑威爾在今年傑克遜霍爾研討會上的開幕致辭⾮常鴿派。他明確9⽉份會降息,甚⾄表⽰⾃⼰對降息50個基點持開放態度。且多次提及勞動⼒市場降溫,這表明聯儲會雙重使命中的充分就業部分可能在其決策中占據更⼤分量。

就長期而言,考量今年降息預期仍為市場共識,且近期的數據已從火熱逐漸轉向溫和,同時通膨已持續緩和數月、未來將持續關注勞動力市場及消費是否有見回落,若明顯放緩則可預期聯準會將因應勞動市場進行預防性降息。

未來展望:近期經濟數據已逐漸轉向溫和,加上通膨出現放緩,引發市場降息情緒升溫,長短債均出現買盤,短期而言預期長天期債券仍以震盪向下為主,且預期殖利率曲線往正常化路徑發展。

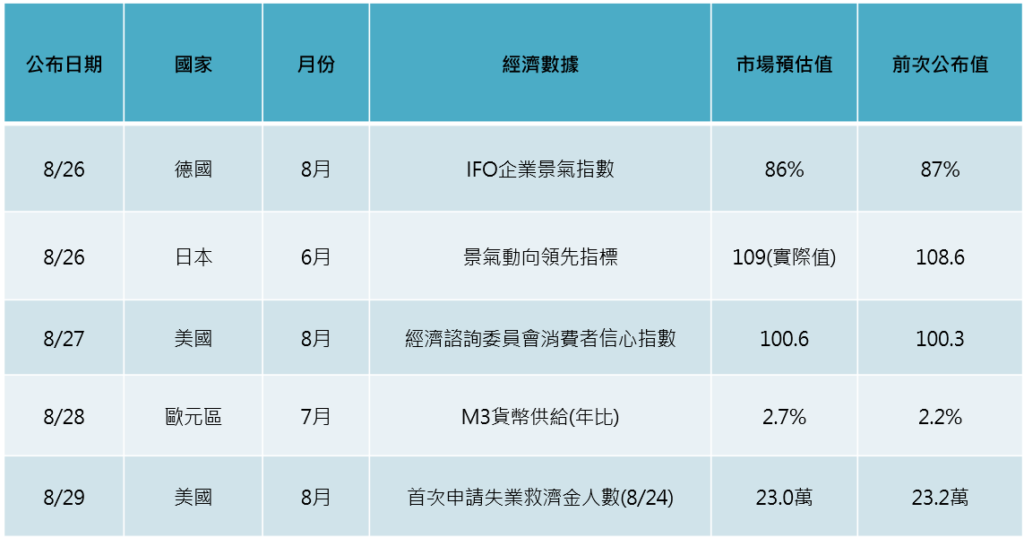

本週焦點經濟數據

相關基金列表

【文章內容節錄聯邦投信投資20240826 週報】

本資料提及之經濟走勢預測不必然代表本公司系列基金之績效。本文提及之個股非為股票推薦之意,僅為示意參考,投資人須衡量自身之投資風險。本文提及之經濟或市場趨勢,不代表本公司之預測。

本公司系列基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,本公司及各銷售機構備有公開說明書,歡迎索取,或可自行至本公司官網(www.usitc.com.tw)、公開資訊觀測站(http://mops.twse.com.tw)下載。

投資人應注意基金投資之風險包括匯率風險、利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。基金非投資等級債券之投資占顯著比重者,適合能承受較高風險之非保守型之投資人。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,投資人應審慎評估。本基金不適合無法承擔相關風險之投資人。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。基金可能投資美國Rule144A債券(境內基金法定投資比例最高可達基金總資產15%),該債券屬私募性質,易發生流動性不足,財務訊息揭露不完整或價格不透明導致高波動性之風險。部分可配息基金配息前先扣除應負擔之相關費用,且基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金配息率或配息金額不代表基金實際報酬,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金經理公司不保證本基金最低之收益率或獲利,配息金額會因操作及收入來源而有變化,且投資之風險無法因分散投資而完全消除,投資人仍應自行承擔相關風險。投資人可至本公司官網查詢最近12個月內由本金支付之配息組成項目。各期間報酬率(含息)是假設收益分配均滾入再投資於本基金之期間累積報酬率。內容涉及新興市場部分,因其波動性與風險程度較高,且政治與經濟情勢穩定度可能低於已開發國家,可能使資產價值受不同程度之影響。

本公司系列基金包含新台幣及外幣計價級別,如投資人以非基金計價幣別之貨幣換匯後申購基金,須自行承擔匯率變動之風險。此外,因投資人與銀行進行外匯交易有賣價與買價之差異,投資人進行換匯時須承擔買賣價差,此價差依各銀行報價而定。由於中國大陸地區實施外匯管制,基金可以透過經理公司申請獲准之合格境外投資機構者(QFII)之額度直接投資中國大陸地區當地證券市場,QFII額度須先兌匯為美元匯入中國大陸地區後再兌換為人民幣,以投資當地人民幣計價之投資商品,使得結轉匯成本因此提高。而人民幣匯率波動可能對該類型每受益權單位淨資產價值造成直接或間接之影響,故申購該類型受益權單位之受益人需承擔人民幣匯率變動之風險。投資人應特別留意,基金因計價幣別不同,投資人申購之受益權單位數為該申購幣別金額除以面額計算,於召開受益人會議時,各計價幣別受益權單位每受益權單位有一表決權,不因投資人取得各級別每受益權單位之成本不同而異。基金外幣計價之受益權單位,於銀行國際金融業務分行(OBU)或國際證券業務分公司(OSU)銷售者,其銷售對象以非中華民國之居住民為限。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

本資料提及之經濟走勢預測不必然代表本公司系列基金之績效,基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以過去績效進行模擬投資組合之報酬率時,僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,結果可能不同。本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦。

有關基金之ESG資訊,投資人應於申購前詳閱基金公開說明書所載之基金所有特色或目標等資訊,該基金ESG資訊可至本公司官網(https://www.usitc.com.tw/)及ESG基金專區 (fundclear.com.tw) 查詢。

[聯邦投信獨立經營管理]

聯邦投信地址:台北市南京東路二段137號6樓服務電話:(02)6618-9901