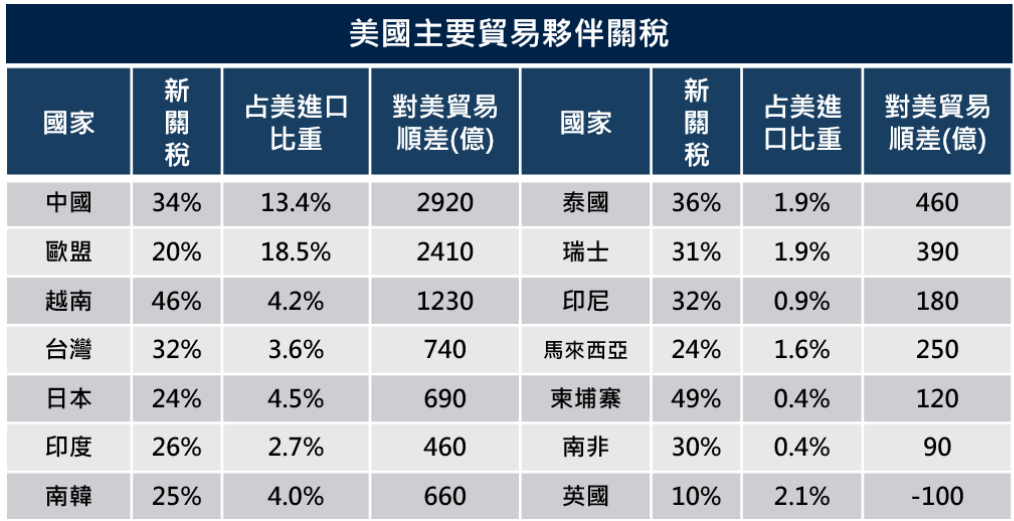

川普對等關稅政策重創全球金融市場,目前針對18個經濟體課徵一半的基準關稅,另針對被認定為不公平貿易的國家,將於4/9起課徵市場稱之為報復性對等關稅(Discounted Reciprocal Tariff),像是中國將被課徵34%的關稅、台灣32%、歐盟20%、日本24%等,以取代普遍性的10%關稅。

在川普關稅公布的兩個美國交易日(截至4/4美股收盤),S&P 500重挫10.5%,收在5074.05點;Nasdaq指數重挫11.4%,收在15587.79點;歐股大跌7.6%、日股大跌5.4%。市場恐慌情緒蔓延,VIX恐慌指數從21.5上升至45.3;美元指數先升後貶,收在103.04;債市指標,也就是美國十年期公債殖利率一度最低來到3.87%位置,最後收至3.99%,成為資金避險去處。

評析一、關稅遠超乎預期,出口為主的新興市場首當其衝

川普的對等關稅與原前預期的差異非常大,等於是對出超於美國越多的經濟體課稅越重,衡量的合理性有待商榷。雖然對美國來說可以減少貿易逆差、促進製造業回流,進而增加政府財政收入,但這次會讓美國平均關稅稅率上升至25%之上(右下圖),除了使美國面臨停滯性通膨壓力,衝擊最大的更是美國長期倚賴的亞洲與歐洲製造大國。

各國的影響方面,目前歐盟以及中國(對應34%關稅)均表示將做出相對回應,若所有國家對美國進口產品徵收報復性關稅,根據市場推算這關稅戰將使全球GDP減少超過5000億美元,其中美國將失血逾八成,每戶家庭每年收入減少3400美元,美國民眾可能是最大受害者之一。

相對於成熟國家,新興市場較無力反擊,因為新興國家大都為以出口為主要經濟體,通常透過較高的關稅來扶持本地產業發展。對台灣經濟與產業的長期影響也相當可觀,主因中國、台灣、越南、以及泰國都被課徵高關稅,而這些都是台商最重要的生產基地,各個產業皆受到重大衝擊。

評析二、預估川普關稅將衝擊美國GDP約1.45%,通膨將上升1.98%

關稅對美國的經濟活動與通膨並不是一次性影響,而是幾個月的且可能透過轉嫁等過程而拉長通膨影響的時間。根據彼得森國際經濟研究所(PIIE)的預估,將影響全球GDP約0.43%,美國GDP預估下降1.45%,全球貿易量將減少1.8~3.6%。在通膨方面,PIIE預期通膨率將上升1.98%,而且目前市場對於未來1年的通膨預期已快速上揚到3.45%,顯示停滯性通膨的「滯脹效應」正蠢蠢欲動。

Fed主席鮑爾上週五首度回應川普關稅措施表示,關稅稅率遠比事先預期更高,調高進口關稅「會造成短期通貨膨脹」,且此效應「很可能會持續更長時間」。針對川普要求的降息,鮑爾表示Fed將聚焦控管通貨膨脹率,暗示短期內不會降息。

資料來源:PIIE,Bloomberg,保德信整理,2025/04/04。

評析三、後續須觀察談判進度、以及經濟表現的拉鋸

後續首先應觀察談判進展,目前半導體與藥品獲得豁免,另外能源、木材製品、銅、以及美國無法獲得的能源和某些礦產品亦在豁免名單中,外國製汽車則課徵25%。按照財政部長Bessent的說法,只要不採取報復,目前這個關稅就是上限。我們認為,目前可能是對等關稅衝突的高峰,短期市場將觀察後續與美國的談判,雖然仍有一定的不確定性,而且耗費的時間會拉長,但如果各國與美國能夠各退一步或出現部分共識,原本被課徵的對等關稅就有機會降低。另外,川普一再強調貿易壁壘與匯率的操縱,因此我們預期未來美國與各國談判內容將也納入匯率,願意在匯率中讓步升值的國家,彼此談判的空間將愈大。

第二個觀察就是經濟與川普強硬之間的拔河,因為除了談判的狀況之外,或許讓川普在關稅上減緩的可能性,就是美國經濟出現重創。根據最新就業數據,美國3月非農業就業成長超於預期,薪資成長維持穩定,顯示在全球經濟面臨廣泛關稅衝擊前,美國勞動市場仍然健康;但如果之後的就業與消費數據崩塌、股市暴跌而重創民眾資產價值,也就是衰退來臨的風險出現且貨幣政策難以發揮立即救援性支持時,關稅戰或可能出現轉圜。

評析四、減稅政策下半年可望上路,四月下旬財報季的展望亦成關鍵

從另外一個角度來看,這次川普關稅一個重要的目的就是爭取減稅的財源,同時從川普要求共和黨加速推進減稅亦可得到同樣的結論。川普政府計畫將企業所得稅從21%降至15%,同時計劃在十年內減稅4.5兆美元,包括取消小費稅、加班費稅和社會保障稅等。根據市場估計,這次關稅可望增加逾5000億美元稅收,將持續補足目標缺口,令減稅政策可望在下半年推動。

四月中下旬即將邁入財報季,需觀察關稅對美國科技龍頭成本與獲利影響、供應鏈調整策略及市場需求變化。尤其川普政府對台灣、亞洲等地課徵高額關稅,可能推升生產成本並影響大廠的供應鏈布局。另外,企業需評估關稅轉嫁能力及市場需求變動,並關注AI與雲端業務的成長動能。

投資建議:短線仍有波動,然可適時布局醫療/基建/投資等級債,或採用大額定期定額進場

川普的對等關稅政策對出超於美國的經濟體課稅更重,並可能引發停滯性通膨。美國經濟若因就業與消費數據惡化、股市暴跌而受重創,可能促使關稅政策轉圜,但市場的不確定性將使影響的時間拉長。短期需觀察談判進展與經濟走勢,未來談判可能納入匯率讓步空間。

面對川普關稅政策,醫療產業、基礎建設受到的影響相對較低,主要原因在於這些產業具備剛性需求,且多屬於內需導向型產業。醫療產業因其不可或缺的特性,需求穩定且不易受外部經濟波動影響;基礎建設產業則因政府支出及公共工程需求持續存在,能在經濟壓力下保持一定的韌性。這些產業的內需特性使其在面對國際貿易摩擦時,能夠減少外部衝擊,維持穩定的運營環境。

債券市場方面,投資等級債券因殖利率走低而成為避險工具,具備防禦抗波動功能,吸引資金流入以降低風險,加上目前持續擁有5%以上的收益優勢,將成為投資者在不確定性中尋求較穩健的選擇。

至於想趁股市大幅拉回時進場的投資人,建議可採用「大額定期定額」策略,也就是將原先單筆拆成6到12份的資金,分批設定定期扣款買進,布局方向可以長線多頭的全球股、美股及台股為首選,亦可將上述提到較不受關稅衝擊之醫療與基礎建設產業為布局標的。

相關基金列表

注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

保德信投信獨立經營管理│保德信及其岩石商標為專有服務標誌,未經本公司事先同意前,不得使用。

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於本基金之公開說明書或投資人須知(境外基金適用),投資人可至保德信投資理財網www.pgim.com.tw、公開資訊觀測站mops.twse.com.tw(境內基金適用)或境外基金觀測站announce.fundclear.com.tw(境外基金適用)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

本公司從事廣告及營業活動行為均遵循「中華民國證券投資信託暨顧問商業同業公會會員及其銷售機構從事廣告及營業活動行為規範」辦理,提醒若將本資料予以轉載或再編製者,應以本公司所公開資料為主,不得為誇大不實之報導。

PGIMSITE20250412

保德信證券投資信託股份有限公司

台北總公司:110台北市信義區基隆路一段333號14樓 Tel:(02)8726-4888 Fax:(02)2763-8889

台中分公司:407台中市西屯區市政路402號5樓之5 Tel:(04)2252-5818 Fax:(04)2252-5808

高雄分公司:804高雄市鼓山區明誠三路679號5樓 Tel:(07)586-7988 Fax:(07)586-7688