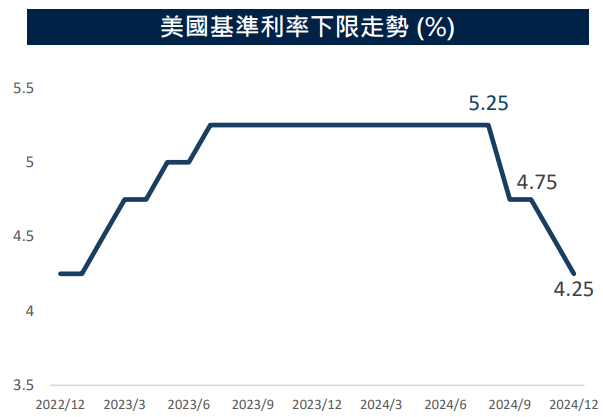

今年最後一次 FOMC 會議後宣佈降息一碼,將目標區間下調至 4.25%-4.50%。

此次降息雖符合預期,但由於Fed對明年降息預期僅兩碼,使得股市大幅下挫。包括S&P 500指數大跌2.95%,收在5872.16點;Nasdaq指數大跌3.56%,收在19392.69點;債市指標、也就是美國十年期公債殖利率走升至4.5140%,DXY美元指數升值並收在108.03。

評析一、符合降息要件,然後續降息「幅度與時機」將更審慎

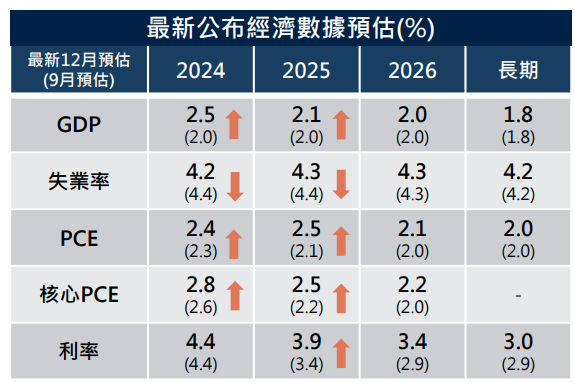

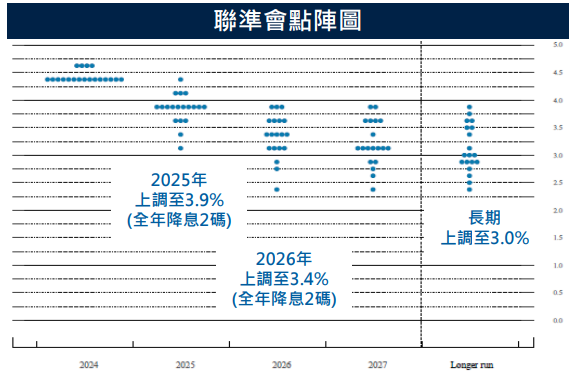

最新點狀圖顯示,Fed預計明年基準利率將降息兩碼,而先前9月的預測為四碼降息。FOMC最新聲明表示,在考慮進一步降息的「幅度和時機」時,會謹慎評估最新數據與經濟前景的變化。

我們認為,這次聯準會「鷹派降息」的最主要原因,在於隨著通膨仍高於2%目標、經濟增長超出預期,而且川普當選總統後可能出臺的貿易、稅收和移民政策可能對全球經濟格局有不確定性,市場對於未來降息的預期將「審時度勢」,Fed正在為明年採取更謹慎的貨幣寬鬆政策奠定基礎。

評析二、經濟穩健增長,鮑威爾管理明年降息預期

在最新公布的經濟數據中呈現穩健增長,包括明年失業率預期下滑,上調美國GDP明年的成長率至2.1%,顯示勞動市場與經濟成長強勁的預期相吻合。不過,通膨指標的核心PCE預期2025年將達到2.5%,高於9月預測,某種程度表明了過去兩年大幅下降的通膨,目前仍具有「黏著性」。

我們認為,鮑威爾表示「目前經濟狀況良好,我們將對進一步的降息保持謹慎。」顯示他適度回應市場的疑慮,再次重申隨著經濟狀況的發展而調整貨幣政策,接下來仍要看數據而定。同時,聯準會適時出手管理降息預期,亦符合我們今年一再重申higher for longer的利率環境;從另一個角度來觀察,也反映目前經濟基本面表現仍相當堅實。

評析三、溫和降息是合宜的,美債殖利率可望再次下滑

點陣圖並非絕對代表聯準會未來的利率政策走向,其用意主要是引導市場對於利率預期的移動。目前關鍵的資訊已經傳達出來,就是未來肯定還會降息,但會是鷹派降息,聯準會已傳遞出放緩降息步伐的訊號。

我們認為,接下來市場將關注兩個方面。首先,川普再次入主白宮,市場擔憂美國財政赤字與債務可能進一步擴大,連帶推升美債殖利率大幅走揚,背後隱含市場對明年降息幅度預期的縮減。不過從消費貸款與信用卡的拖欠率來看,雖然目前此數據仍合理,然利率若持續居高不下,勢必將衝擊以消費為主的美國終端需求,因此適度的降息循環是合宜的。

其次,自2000年以來無論是何黨何人執政,政府債務都是向上增加的,除了顯示美國透過舉債的財政政策刺激外,也顯示美元在國際市場上的地位。不過我們相信,目前的市場利率已很大程度反映這些潛在影響,而且政策利率如何降至中性水準才是後續影響美債殖利率的關鍵。現在市場正進入降息循環(如下圖),美債殖利率反彈至近期高位後可望再次下滑。

投資建議:亮眼消費數據提振信心,趁美股美債拉回可分批布局

這次的降息,符合我們九月所提到的「預防性降息」,最重要的目的就是讓此波多頭循環走的更長更久。從過去三次的預防性降息來看,美股在降息期間皆上漲,顯見對提振市場信心有一定的助益。

股市方面,美國11月零售銷售增長0.7%,優於市場預期,汽車經銷商和線上零售商表現突出。美國勞動力市場表現強勁,裁員率保持歷史低位,工資穩步增長。加上股市和房價創下新高所帶來的財富累積效果,為消費提供了有力支持,加上目前正處於傳統的消費旺季,有利於市場投資氣氛。

成熟股市部份,我們最看好美股,對日股及歐股維持中性;回顧川普第一任期的表現,近期市場逐漸認同川普經濟學,我們相信川普有意大幅改善美國經濟的決心,有利美股後市。另外,受惠於AI高速成長,加上年底資金行情與急單效應,皆可望推升台股。

債市方面,由於11月公布新任財政部長人選後,暫緩赤字上升疑慮;目前公債殖利率來到相對高點,建議加碼進場。布局方面,我們認為可均衡配置各信用債券。投資等級債受惠於降息環境,且已連續59週呈現資金淨流入;目前經濟仍持續溫和成長,非投資等級債的息收仍足以支撐報酬表現。

相關基金列表

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

保德信投信獨立經營管理│保德信及其岩石商標為專有服務標誌,未經本公司事先同意前,不得使用。

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於本基金之公開說明書或投資人須知(境外基金適用),投資人可至保德信投資理財網www.pgim.com.tw、公開資訊觀測站mops.twse.com.tw(境內基金適用)或境外基金觀測站announce.fundclear.com.tw(境外基金適用)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

PGIMSITE202412104

保德信證券投資信託股份有限公司

台北總公司:110台北市信義區基隆路一段333號14樓 Tel:(02) 8726-4888 Fax:(02)2763-8889

台中分公司:407台中市西屯區市政路402號5樓之5 Tel:(04)2252-5818 Fax:(04)2252-5808

高雄分公司:804高雄市鼓山區明誠三路679號5樓 Tel:(07)586-7988 Fax:(07)586-7688

保德信投信獨立經營管理。保德信及其岩石商標為專有服務標誌,未經本公司事先同意前,不得使用。