9月21日美國聯準會利率決策會議宣布維持利率不變,基準利率維持在5.25%到5.5%的歷史高點,市場預期升息步調可望進入終點,接下來長期維持在高檔下,後續對債市展望為何?總體來說投資等級債券已浮現千載難逢的投資機會與吸引力,現在更是布局好時機。

經濟成長萎縮階段有利表現

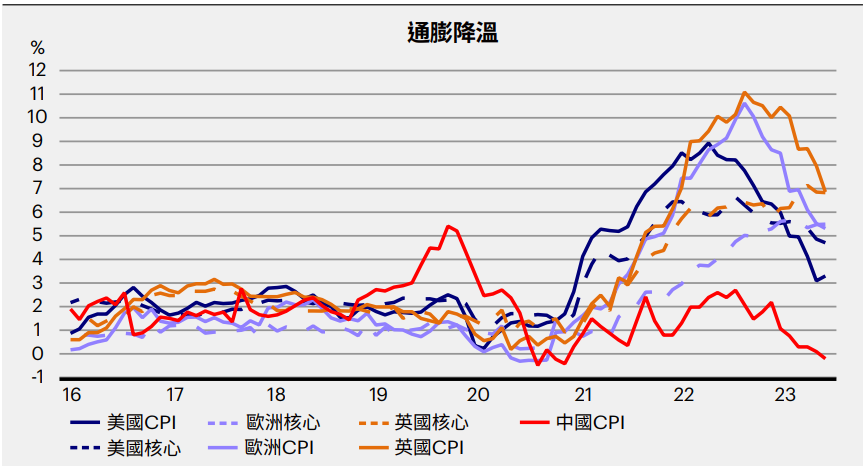

金融市場歷經2022年的停滯性通膨,2023年債券價格回升、盤整,到現階段利率到達高點,預期聯準會有機會在2024年第2季降息,債券有望迎來牛市,看好2024年債市表現,尤其在通膨降溫、經濟成長減速以及政策利率到頂下,代表緊縮週期即將結束,將提供債市更多投資機會。

更重要的是全球經濟週期將從經濟成長放緩階段,進入經濟成長萎縮階段,通常在經濟成長萎縮或甚至是經濟衰退的環境下,投資等級債券良好的防禦特性浮現,表現可望領先風險性資產及非投資級等級債券。

通膨降溫成長減速,緊縮週期即將結束

資料來源:Macrobond;通膨預測來自景順固定收益總經研究,2023年8月。

整體殖利率具吸引力

除了整體經濟環境有利投資等級債券表現外,以殖利率角度來說也非常具吸引力,甚至是金融危機以來最有吸引力的時刻之一,雖然近期利差進一步收窄,但環顧整體總經環境,目前全球經濟成長仍相當有韌性,通膨雖然下降,相對還是偏僵固,短期內聯準會降息的可能性不高,即便聯準會利率還是暫時維持在高檔環境,投資等級債券收仍能提供不錯的收益水準。

若要看到投資等級債券出現進一步上漲空間,有兩大因素能推升投資報酬潛力。首先是技術面因素,以英國退休基金來說,目前提撥比率已大幅改善來到130%,代表目前財務提撥體質良好。過去提撥比率偏低時,需承擔更多風險買進股票,但在投資等級公司債殖利率具吸引力下,資金可轉移至投資等級公司債。

其次在於央行包含聯準會是否降息或提早降息,預期聯準會最快明年第二季有機會降息,現階段聯準會升息應已到一段落,聯邦基金利率已到頂並長期維持在高檔,在高利率環境下,代表投資等級債券能夠提供高水準的殖利率來源。

相關基金列表

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。