市場展望

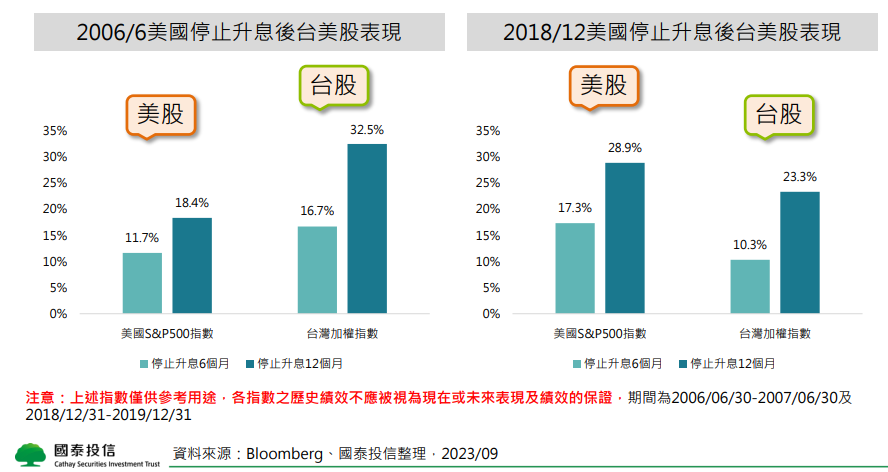

聯準會暫停升息後,台美股皆表現亮眼

◼ 美國通膨降溫及聯準會升息已接近尾聲,預期市場將逐漸消化鷹派言論,待美債殖利率回落後,有利台美科技股買盤回溫。

◼ 統計2006/6和2018/12美國停止升息後6個月及12個月,美股及台股皆有亮眼漲幅,顯示停止升息通常有利股市長線走勢。

AI需求帶旺台灣出口,挹注台股企業獲利成長

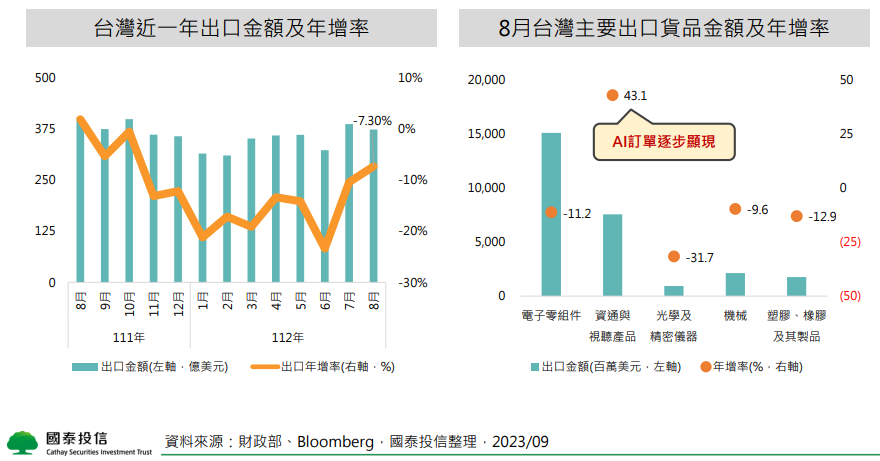

◼ 觀察台灣出口數據,8月出口值為373.6億美元,年減率 7.3%,受惠AI訂單逐步顯現,出口衰退幅度已逐漸收斂。

◼ 其中資通與視聽產品受益於顯示卡、伺服器等需求活絡,繼7月年增率大幅成長54%後,8月再度年成長43%,預期AI相關應用將持續挹注供應鏈獲利。

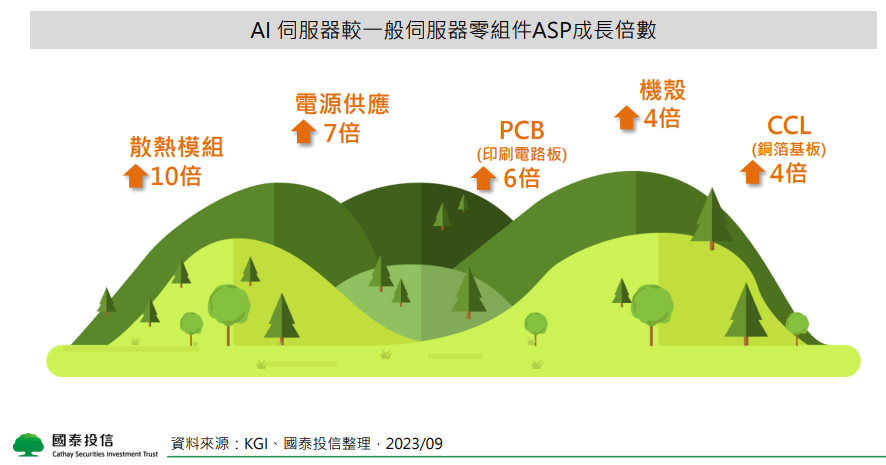

AI伺服器湧商機,台廠供應鏈最受惠

◼ 台灣是伺服器大國,在AI供應鏈上、中游扮演重要的角色,上游為組成伺服器的晶片(設計、代工、封測)、關鍵零組件等(電源供應、散熱、機殼),中游為伺服器的組裝廠、品牌廠。

◼ AI伺服器大幅提升台灣供應鏈價值,零組件平均價格ASP較一般伺服器成長4-10倍,台灣AI族群業績有望逐漸增溫,支撐台股企業未來獲利表現。

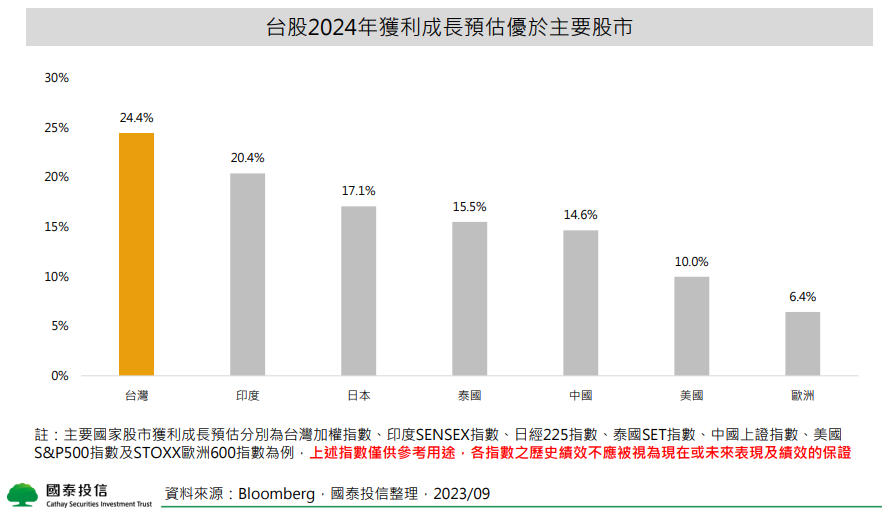

台灣企業獲利成長佳,可望支撐台股表現

◼ 隨基本面逐漸復甦,台股企業獲利將於2023年下半年落底,預估2024年獲利成長達24%,優於全球主要國家股市,有望持續支撐台股2024年表現。

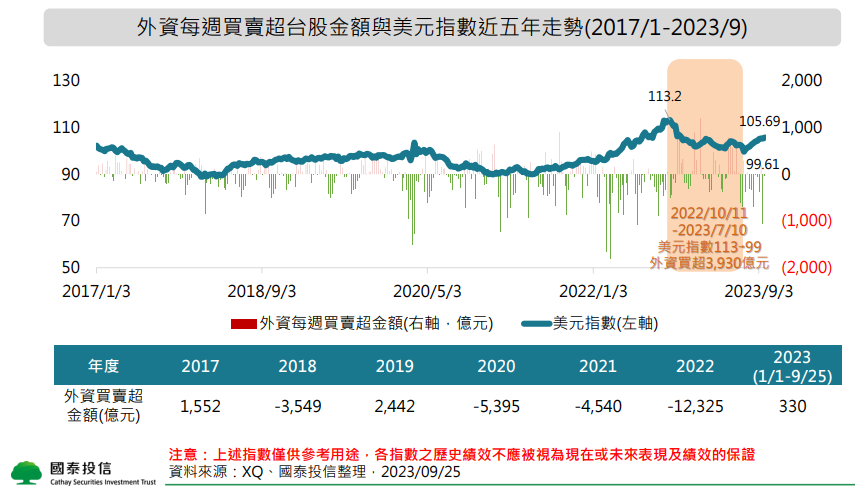

外資買超回吐,美元指數回落後回補空間仍大

◼ 過往美元指數回落有助外資資金回流,如去年10月至今年7月美元指數自113降至99,外資買超台股達3,930億元,不過隨近期美元指數再度走升至105,外資今年以來買超回吐至330億元。不過對比外資前3年賣超金額,待美元指數回落後仍有很大的回補空間。

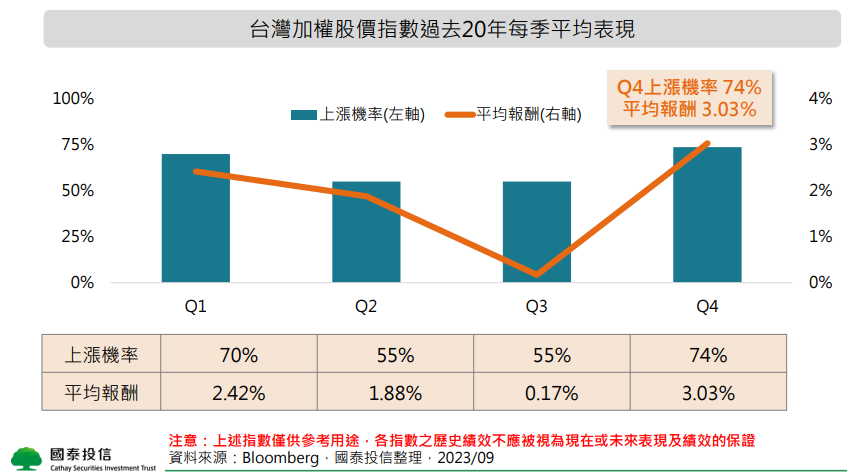

台股Q4旺季行情及選舉行情可期

◼ 過往台股第四季上漲機率高,統計台灣加權股價指數過去20年每季平均表現,第四季上漲機率達74%,平均報酬為 3.03%。

◼ Q4除了年底消費旺季,還緊接著迎來選舉行情,第三季修正反而提供長線布局時機。

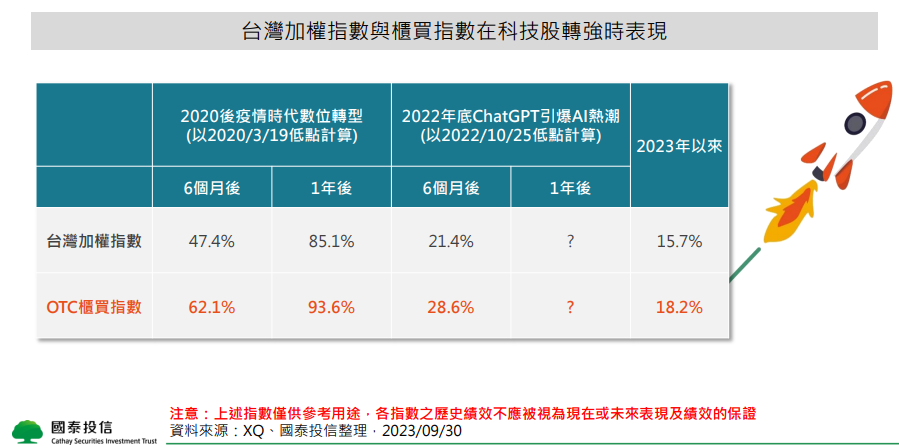

當科技股轉強時,中小股漲勢不可忽視

◼ 當台股自低檔反彈或是科技股轉強時,內資主導的中小型股表現相對活潑,如2020年後疫情時代數位轉型時,宅經濟帶動半導體及雲端概念股,當時櫃買指數表現更勝大盤。

◼ 目前AI貫穿2023年科技投資趨勢主軸,具有利基題材的中小型股可望持續受到市場青睞,如今年以來櫃買指數表現優於大盤,後市仍有漲勢可期。

基金特色及優勢

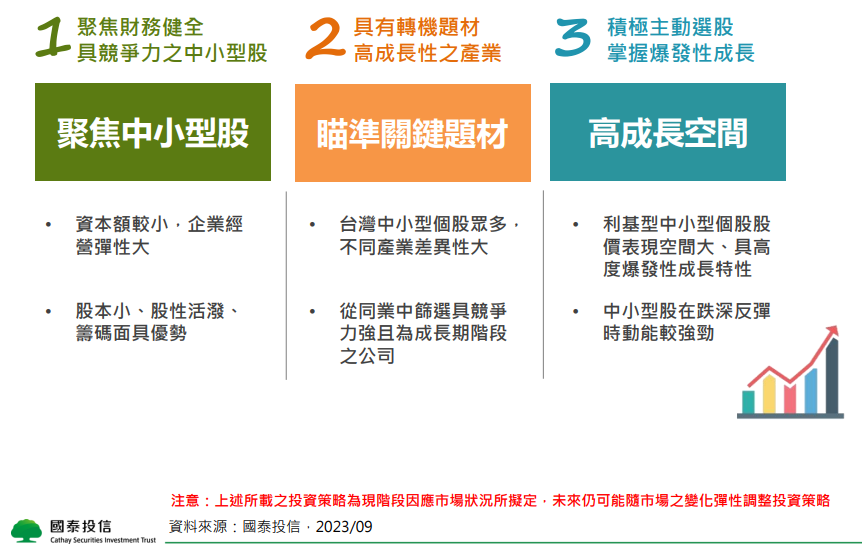

基金特色:靈活配置,高成長不失穩定性

◼ 基金投資於股本80億元以下的上市櫃股票,比重至少6成,且按照盤勢、資金未來走向,適度搭配權值股,使投組波動更穩定。

◼ 基金自2001/01/10成立,已成立悠久,歷經台股多次景氣循環,更熟悉整體股市脈動。

基金優勢:聚焦中小型股,掌握爆發性成長

台灣具科技技術與群聚優勢,大啖全球趨勢商機

IDC預測半導體復甦,2024年回歸成長軌道

◼ 全球半導體產業聚焦庫存調整,IDC預測,全世界半導體產業市場規模在2023年將年減13.1%至5,188億美元,2024年回歸成長軌道,將年增20.7%,回升至6,259億美元。

◼ IDC預測,在2022~2027年間,AI年均複合成長率是14%,車用年均複合成長率為9%,工業用電子年均複合成長率是8%,資料中心年均複合成長率是6%。

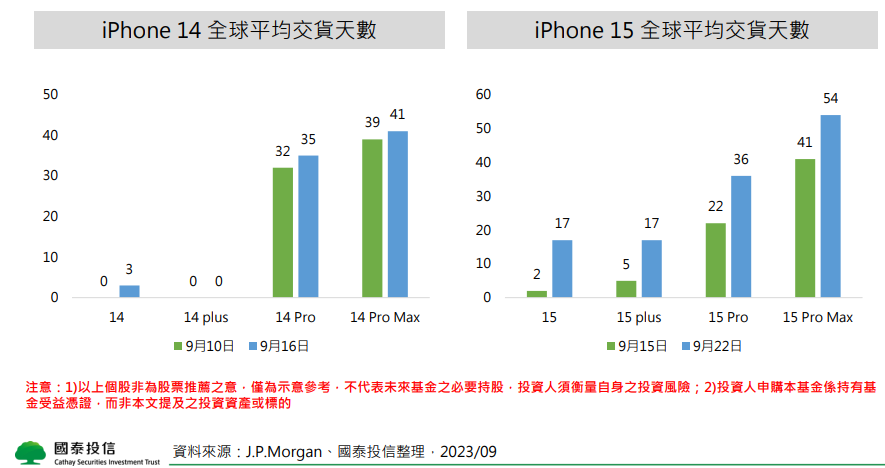

蘋果新機熱賣,供應鏈拉貨潮效應可期

◼ 根據J.P.Morgan統計,iPhone 15 新機發表後,平均交貨時間明顯高於iPhone 14,其中Pro Max 交貨時間更是拉長至 54 天,這一波iPhone換機潮堪比三年內最熱。

◼ 在iPhone 15新機鋪貨潮點火下,台灣蘋果供應鏈拉貨潮效應可期,為鏡頭、機殼、組裝等大廠下半年營運注入多頭動能。

基金配置與操作看法

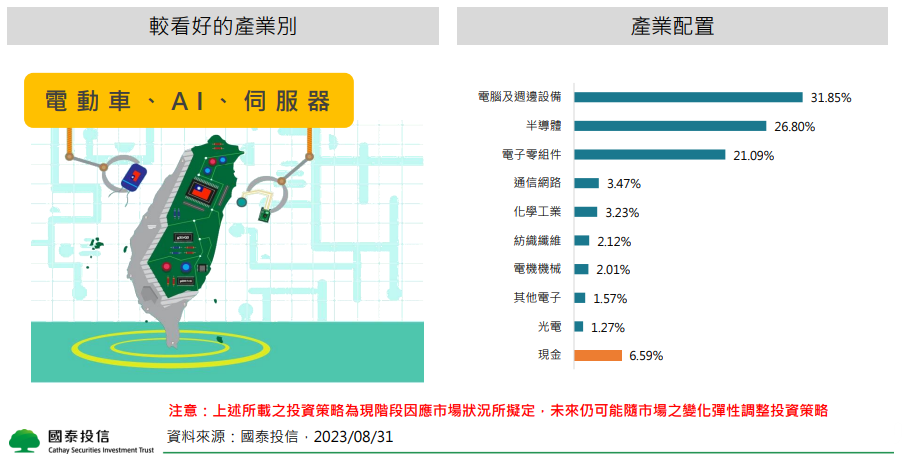

◼ 基金目前持股水位約93%,持股主要集中於電子股。近期市場開始樂觀期待 PC、手機與消費性電子將於 4Q23 迎來復甦,加上GPU市場還在嚴重缺貨,廠商訂單滿足率低,評估AI族群熱度仍可持續。電子產業持續看好AI、電動車/汽車電子、server與HPC相關電子零組件等。

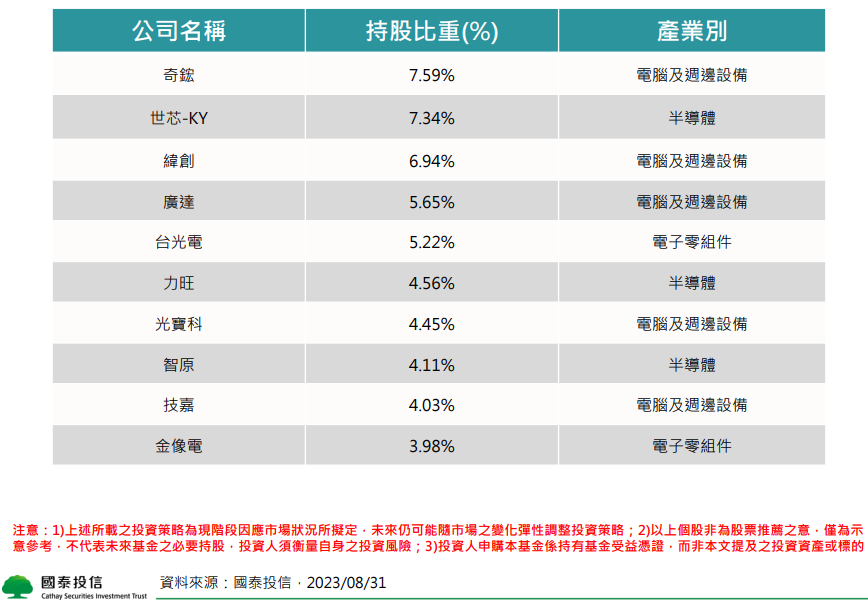

基金前十大持股

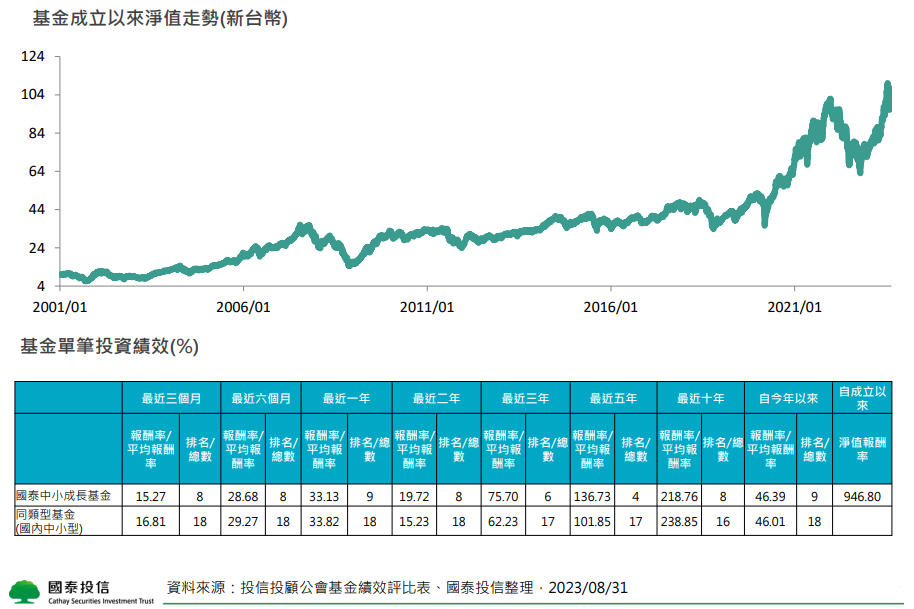

國泰中小成長基金投資績效

相關基金列表

注意:本公司基金經金管會核准或同意生效,惟不表示基金絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。投資人可向本公司及基金之銷售機構索取基金公開說明書或簡式公開說明書,或至本公司網站(www.cathayholdings.com/funds)或公開資訊觀測站自行下載。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至公開資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書。