川普政策不確定性之外,對基本面可能的干擾,是造成近期市場波動的主因,回顧過去經驗,漲多後的整理屬於牛市中正常且健康的現象,且基本面並未急遽惡化,短線市場似乎有些過度反應,著眼中長線,可留意分批進場的布局機會。

市場表現

週末川普受訪淡化關稅調整對股市的波動影響,且未排除經濟陷入衰退的可能,引發市場對經濟可能陷入衰退的擔憂,加上此前美國財長稱無須期待川普利用政策為股市提供下檔保護,輔以非農就業數據不如預期,相關言論打擊投資人風險情緒,帶動週一美股主要指數延續跌勢,單日標普500指數下跌2.70%,道瓊工業指數跌2.08%,那斯達克指數創2022年9月以來最大單日跌幅,跌4.00%,美元指數漲0.1%至103.9,美國10年期公債殖利率降8.8個基點,收4.213%。

市場評析

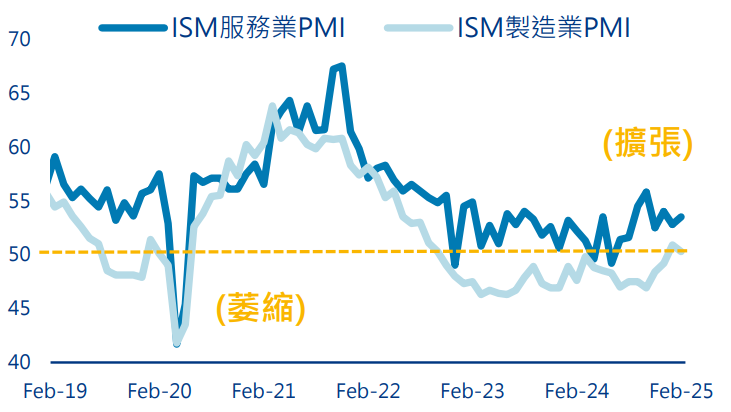

服務業及製造業PMI均在榮枯線之上:

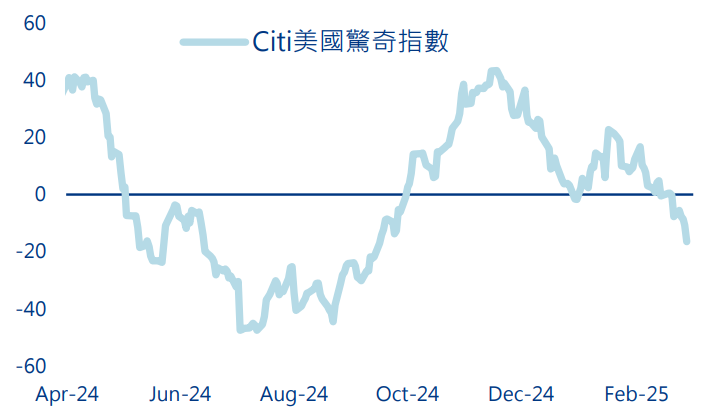

Citi美國驚奇指數自去年底以來持續走低,顯示經濟數據不如預期,然而最新美國ISM服務業PMI維持增長,1月製造業PMI更是自2022年來首度回升至榮枯線之上,反映基本面雖有放緩,但兩大經濟領域仍同步保持擴張步調。

標普500中超過7成企業財報優於預期:

檢視4Q24財報,標普500企業獲利成長17.0%,已公布的491間公司中,74%獲利成長優於預期,而今年表現較低迷的科技類股,優於預期比例更高達81%,展望1Q25,儘管略有下修,整體仍有望繳出高個位數的獲利增長,2025獲利維持雙位數成長預期。

動盪時刻 中長線布局機會浮現

邁入2025年頭條消息主導了市場擾動,川普言論反覆的節奏和前次任期如出一轍,連動關稅措施的朝令夕改,令風險情緒更悲觀,然而面對政策的不確定性,投資人應留意的關鍵在於基本面能否承受,在美國服務業、製造業雙引擎同步擴張背景下,應可正面看待經濟前景。

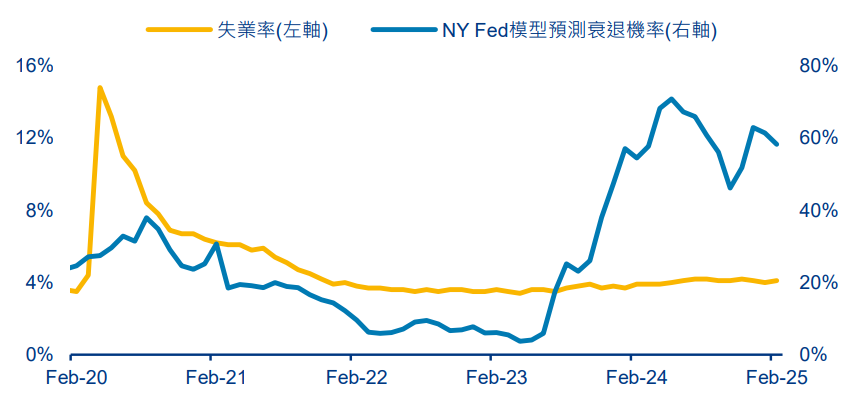

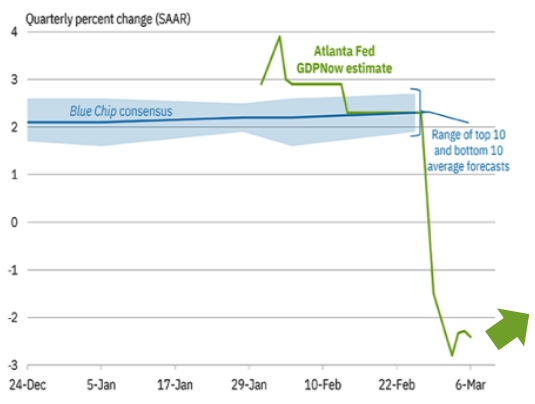

近期市場對陷入衰退的擔憂急遽攀升,進一步加大震盪幅度,根據紐約聯準會模型最新預測,經濟陷入衰退的機率接近60%,自去年第四季以來有所攀升,但檢視關鍵的就業指標,美國失業率持平於4.1%,接近20年的低點水準,此外,亞特蘭大聯準會對美國第一季GDP的預測也自低點開始上修。

整體來看,我們認為基本面放緩但仍穩健,並未看見急遽惡化的跡象,如同近日聯準會主席鮑爾所說”展望經濟時,需聚焦於將信號從各種雜音中分離出來”,回顧過去經驗,漲多後的整理屬於牛市中正常且健康的現象,短線市場似乎有些過度反應,面對波動的環境,保持多元布局,著眼中長線,可留意分批進場的布局機會。

相關基金列表

【安聯投信 獨立經營管理】110金管投信新字第013號

投資涉及風險。投資的價值和收益可能會上升也可能下降,投資者可能無法收回全部投資本金。[*] 過往表現不代表未來表現。本文屬於行銷溝通,僅基於提供資訊為目的。本文不構成購買、出售或持有任何有價證券的投資意見或推薦,也不應被視為出售要約或招攬購買任何有價證券之要約。本文中所表達的觀點和意見如有變更,恕不另行通知,這些觀點和意見是發行時本公司或其關係企業之觀點和意見。本文所使用之數據來自各種被認定為可靠的來源,但無法保證其正確性或完整性,本公司對於因使用這些數據而引起的任何直接或間接損失不承擔任何責任。不論形式為何,複製,發布,提取或傳輸本文內容都不被允許。本文所述之投資機會未考慮任何特定人士的特定投資目標、財務狀況、知識、經驗或特定需求,因此無法獲保證。投資人不能以本文取代其本身之判斷,且應完全為其投資及交易決定負責。主動式管理之投資無法保證表現將超越大盤。相較於投資等級有價證券,非投資等級之可轉換債或固定收益有價證券承擔更大的本金風險。債券市場投資存在風險,包含市場風險、利率風險、發行人風險、信用風險、通貨膨脹風險及流動性風險。大多數債券及債券策略的價值會受到利率變動之影響。債券價格通常會隨著利率上升而下降,期限較長的債券受到的影響可能更大。信用風險反映發行人及時償還利息或本金的能力-評級越低,違約風險越高。商品投資可能受到整體市場變動、利率變動及其他因素的影響,如氣候、疾病、禁運及國際經濟及政治發展。可轉換及固定收益有價證券,尤其是非投資等級債券或垃圾級債券,承受較高的信用和流動性風險,可能是投機性且價值可能因利率變動或發行人或交易對手情況惡化或違約而減少。可轉換有價證券面臨有價證券須在最佳轉換價格前進行轉換的額外風險。貨幣涉及如信用、利率波動等風險,且可能對標的國家不同的經濟情況影響更為敏感。多元化無法確保獲利或保護不受損失。新興市場可能遭遇波動更大、流動性較差、透明度較差、監管較少及價值可能隨貨幣匯率而波動之情況。環境、社會與治理(ESG)策略會考慮傳統財務訊息以外之因素來選擇有價證券或排除部位,因此可能導致投資績效相對偏離其他策略或整體市場指標。股票趨於波動,且不提供固定的回報率。非投資等級或垃圾債券有較低的信用評等及涉及較高的本金風險。債券價格通常會隨著利率上升而下降。期限較長的債券所帶來的影響可能更大。外國市場可能遭遇波動更大、流動性較差、透明度較差、監管較少及價值可能隨貨幣匯率而波動之情況。這些風險在新興市場可能更高。與大型公司投資相比,對小型公司的投資可能波動更大且流動性較差。

安聯證券投資信託股份有限公司 | 地址:台北市104016中山北路2段42號8樓 | 客服專線:(02)8770-9828 Allianz Global Investors Taiwan Ltd. | 8F, No. 42, Sec. 2, Zhongshan N. Rd., Taipei 104016 Taiwan, R.O.C. | TEL: +886-2-8770-9828 4309399