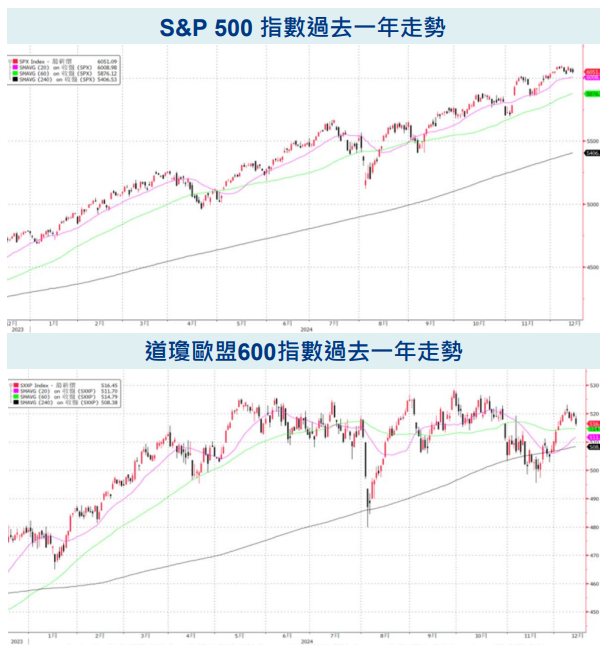

漲勢回歸科技股 全球股市漲跌互見

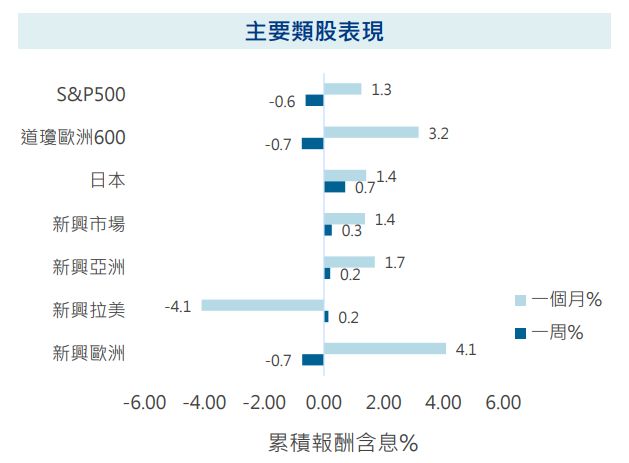

- 在大型科技股帶動下,美國NASDAQ指數近一周創下新高,市場等待各主要央行利率決策,經濟數據喜憂參半引發市場對美國聯準會(Fed)降息路徑爭論,法國和德國政局紛擾也干擾投資情緒。近一周標普500指數下跌0.61%,NASDAQ指數上漲0.36%,道瓊歐洲600指數下跌0.74%。

- 韓國雖經歷政治動盪,主要信評機構仍認為韓國信用評等保持穩定;中國官方頻釋利多,但未能激勵股市;外資3週來首度加碼日股。近一周日本東證指數上漲0.71%,MSCI新興市場上漲0.26%,亞洲、拉丁美洲收紅。

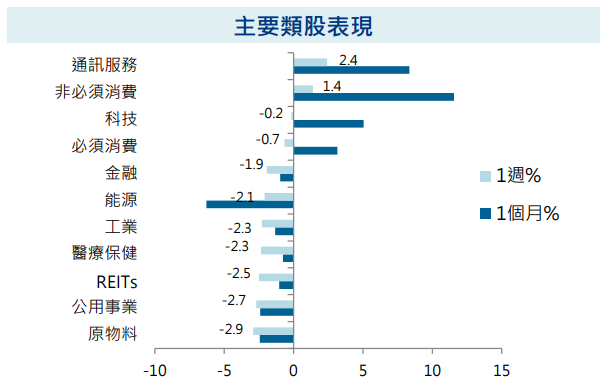

市場等候Fed會議,企業消息提振通訊服務、人工智慧相對抗跌

- 美國通膨數據連續二個月走升,但增速符合預期,隨市場焦點轉向下週聯準會會議,近週類股跌多漲少,而受到技術消息提振,通訊服務表現最佳。

- 科技巨頭Google公布最新量子晶片,相比現行超級電腦展現強大算力,市場看好技術突破帶來的商業潛力,消息激勵股價單週大漲近9%,支撐標普500通訊服務類股指數近週上漲2.4%。

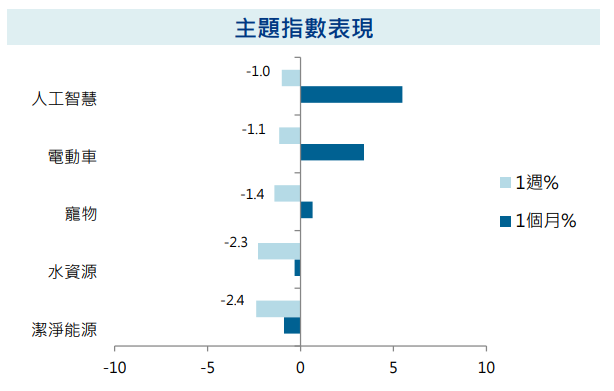

- 美國11月PPI增幅創下半年以來最高,顯示物價壓力仍在,預期將壓抑明年聯準會降息空間,推升美國十年公債殖利率走高逼近4.4%,近週各主題承壓走低,以人工智慧相對抗跌。

- 美國軟體公司ServiceNow主要提供企業雲端(IT)管理軟體,此前財報強勁,輔以相關類股繳出耀眼成長動能,市場看好人工智慧發展前景,近週股價幾乎持平,小跌0.3%,NQROBO人工智慧指數收低1.0%。

美歐股收跌 市場等待聯準會利率決議

- 在大型科技股帶動下,美國NASDAQ指數近一周創下新高,市場等待各主要央行利率決策,經濟數據喜憂參半引發市場對美國聯準會(Fed)降息路徑爭論,法國和德國政局紛擾也干擾投資情緒。近一周標普500指數下跌0.61%,NASDAQ指數上漲0.36%,道瓊歐洲600指數下跌0.74%。

- 經濟數據方面,美國11月消費者物價指數(CPI)由2.6%升至2.7%,符合市場預期,居住類成本放緩。CPI月增0.3%也符合預期。11月生產者物價指數(PPI)年增3%,高於預期,也創下2023年初以來最大漲幅,主要受到食品價格攀升所致。

- 央行動態方面,歐洲央行連續第三次降息,利率聲明中放棄了有關貨幣政策將保持充分限制性的表述,並下調2025年經濟和通膨預期。法國央行行長稱,投資者對於2025年累計降息超過100個基點的押注看起來合理。

- 瑞士央行出人意料地降息50個基點,行長稱必要時會再次使用負利率以遏制瑞郎投機。

- 加拿大央行連續第二次大幅降息50基點,但暗示2025年可能放慢貨幣寬鬆步伐。

- 政治消息方面,法國總統馬克龍任命中間派Francois Bayrou為新總理,後者將與極右翼領導人勒龐會談,開啟新政府組建以便推動預算案在分裂的議會中獲得通過。穆迪將法國信用評級從Aa2下調至Aa3,預計公共財政未來幾年將顯著惡化。

- 德國國會將召開特別會議表決對總理蕭茲信任投票案。此舉可能觸發2月底提前大選。

日股新興股收紅 中國官方頻釋利多

- 美國科技類股走高激勵相關類股;韓國雖經歷政治動盪,主要信評機構仍認為韓國信用評等保持穩定;中國官方頻釋利多,但未能激勵股市;外資3週來首度加碼日股。近一周日本東證指數上漲0.71%,MSCI新興市場上漲0.26%,亞洲、拉丁美洲收紅。

- 經濟數據方面,日本第三季GDP季增年率由初值0.9%上修至1.2%,優於經濟學家預期。日本央行公佈最新一季日本企業短觀調查顯示,大型製造業信心指數(DI)為+14,創近3年新高,且優於預期。大型非製造業DI為+33,較上次下滑但也優於市場預期。

- 中國11月出口年增6.7%,遠低於10月的12.7%,亦低於市場預期。進口則意外下降3.9%,是2023年9月以來最大跌幅,原本市場預期為成長。

- 中共中央政治局宣布,2025年要實施 「適度寬鬆」貨幣政策,「更加積極」財政政策,是2011年來首次顯著轉變立場。此外,領導層直接承諾穩住樓市股市,並首次提到「超常規」逆周期調節。

- 台灣11月出口年增9.7%,優於預期及前值,且為連續13個月正成長。

- 央行動態方面,依據共同社報導,日本央行考慮本周政策會議暫不升息,可能等待2025年春季工資談判的趨勢以及川普的政策明朗化。日央將在12月18-19日召開貨幣會議。

- 政治與政策消息方面,韓國國會周六通過彈劾總統動議,但仍有待憲法法院批准。韓國央行承諾竭儘全力穩定金融市場。

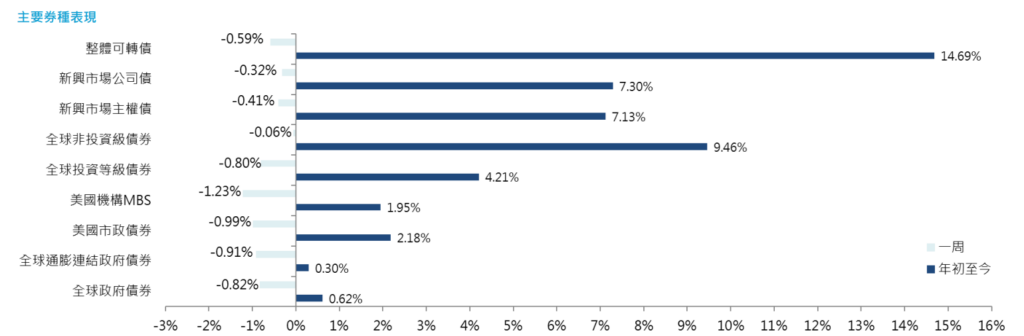

長期降息預期持續降溫 債市全面下跌

- 美國PPI升幅超乎預期,且明年降息次數持續降溫,殖利率曲線陡化,使本週美國10年期公債殖利率大幅走升,回到接近4.4%的關卡,債券全面下跌。機構MBS與市政債跌幅較重,非投資級債相對抗跌。

- 美股回落,可轉債單週則下跌0.59%,今年以來上漲14.69%。

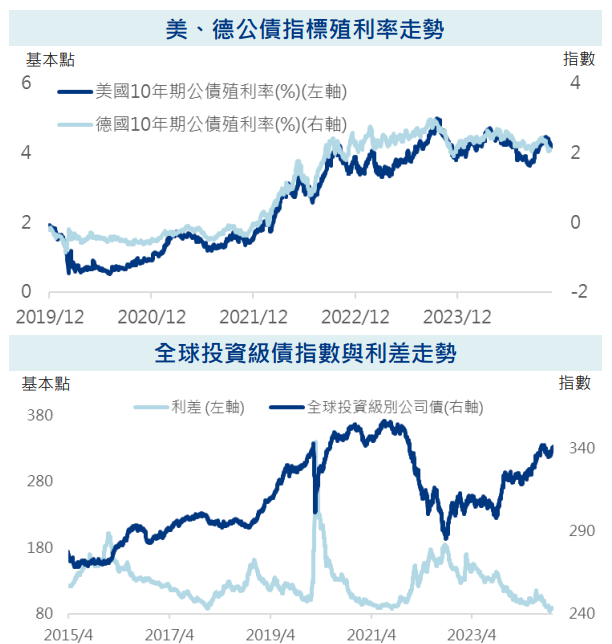

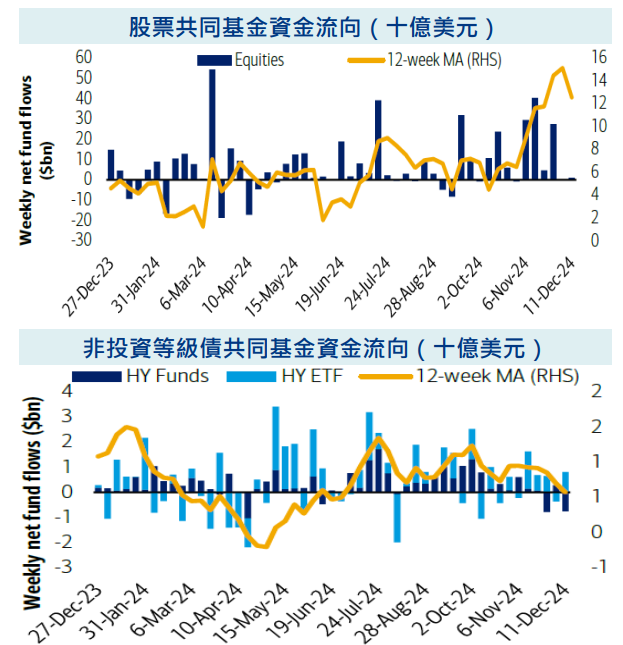

投資級債下跌 但資金淨流入增加

- 美國11月CPI升幅符合預期,居住類成本放緩,進一步增強市場對聯準會下週降息的預期,但明年降息的預期則持續下修。

- 歐洲央行連續第三次降息,利率聲明中放棄了有關貨幣政策將保持充分限制性的表述。據悉央行準備明年1月和3月各降息一碼。歐洲央行在最新季度展望中下調明年經濟和通膨預期,行長拉加德指出,歐元區經濟正在失去動力,經濟成長存在風險。

- 美國食品價格上漲推動11月PPI意外加速上升,加上明年降息預期下修,使美國10年期國債殖利率整週走升25個基準點至4.40%。

- 投資級債方面,全球投資級債本週下跌0.94%,美國投資級債下跌1.31%,歐洲投資級債下跌0.25%;美國金融債下跌0.89%,歐洲金融債下跌0.13%。

- 利差方面,美國投資級公司債利差收斂3點至78點,歐洲投資級公司債收斂3點至96點。美國金融債利差收斂2點至77點;歐洲金融債利差收斂3點至100點。

- 美銀美林引述EPFR的資料顯示,截至12月11日當週,投資級企業債從前一週的淨流入45.4億美元,增加至淨流入69.1億美元。

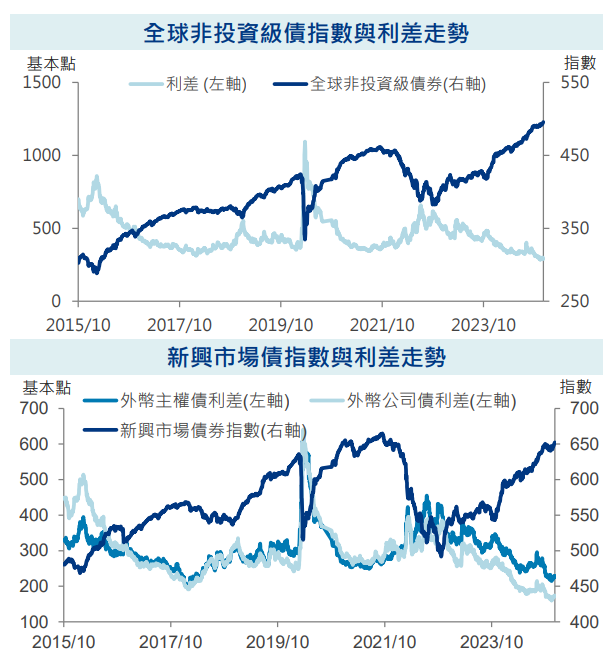

缺乏額外推力 風險債券盤整

- 一系列經濟數據顯示美國經濟韌性十足,儘管失業率略微上升,但美國的招聘活動回升,顯示勞動市場的疲軟並未對經濟造成實質性影響或引起擔憂。然而,強勁的經濟表現,加上通脹仍在上升,重新引發了市場對貨幣政策走向及降息步伐的擔憂。

- 全球非投資級債指數下跌0.18%,利差收斂7點至283點,美非投資級債下跌0.31%,利差擴大1點至268點;歐非投資級債上漲0.20%,利差收斂8點至298點。

- 根據美銀引述EPFR資料,統計截至12月11日之一週,美國非投資級債券基金由上週的淨流出0.9美元,轉為淨流入0.4億美元。

- 本週整體新興市場債下跌0.50%、利差收斂9點至238點。其中主權債下跌0.68%、利差收斂10點至214點;公司債下跌0.46%,利差收斂10點至164點。

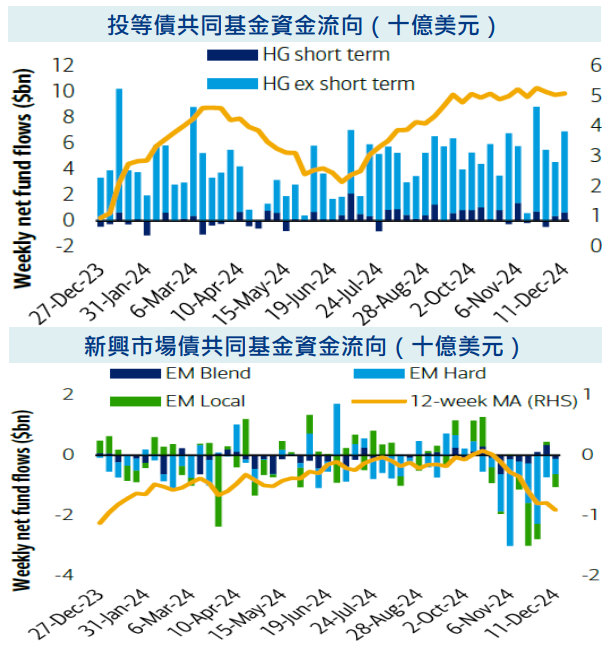

- 根據美銀引述EPFR資料,統計截至12月11日之一週,新興市場債基金由上週的淨流出2.9億美元,加速至淨流出10.6億美元。

- 試圖在市場遭遇大幅下跌之後壓制通膨預期並恢復投資者信心,巴西央行周三大幅上調利率100個基點,並承諾明年3月前再進行兩次同等幅度的加息。

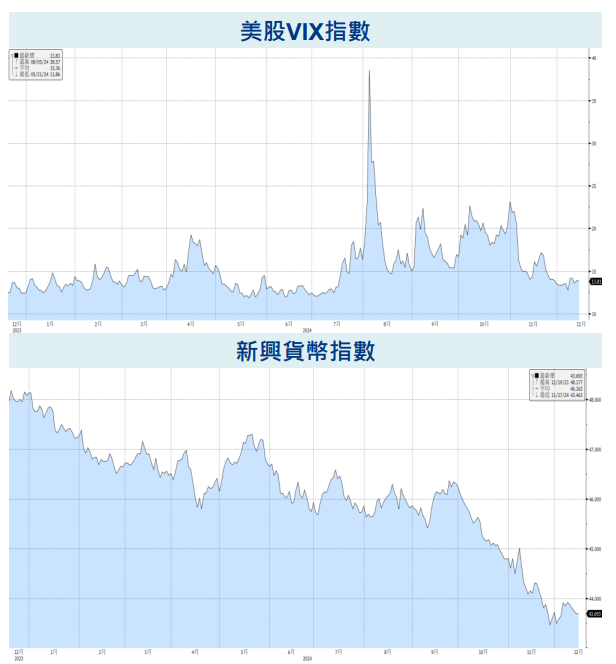

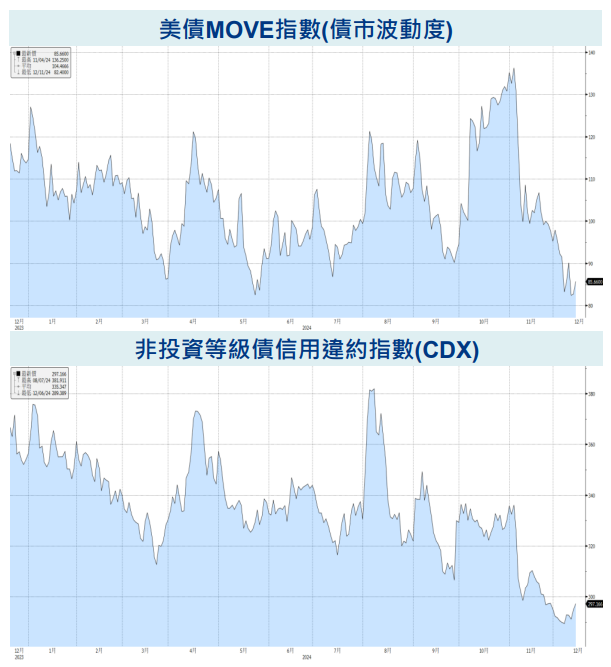

債市波動續走低 新興貨幣顯疲態

投資級債續強 新興債再轉淨流出

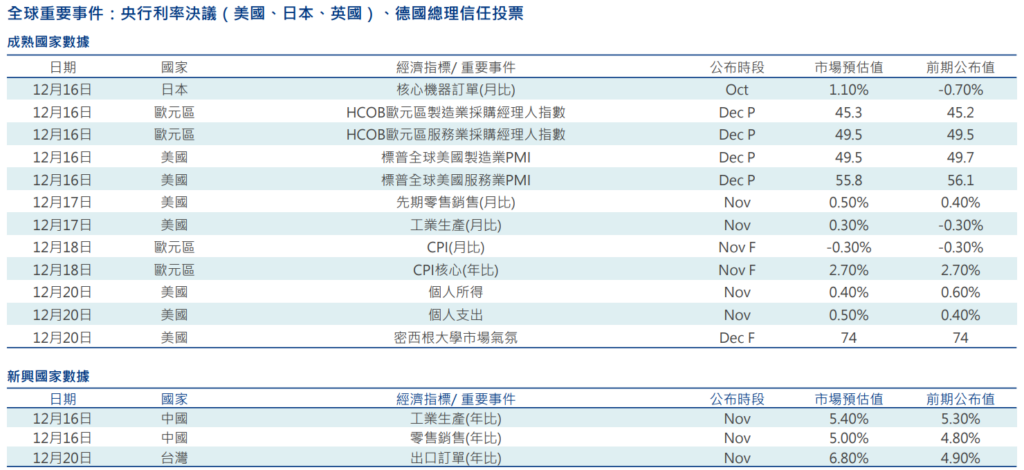

重要經濟數據公布及事件彙整

相關基金列表

安聯證券投資信託股份有限公司 | 地址:台北市104016中山北路2段42號8樓 | 客服專線:(02)8770-9828

【安聯投信 獨立經營管理】110金管投信新字第013號

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

本基金可投資於轉換公司債,由於轉換公司債同時兼具債券與股票之特性,因此除利率風險、流動性風險及信用風險外,還可能因標的股票價格波動而造成該轉換公司債之價格波動,此外,非投資等級或未經信用評等之轉換公司債所承受之信用風險相對較高。基金如投資於固定收益商品,其投資風險包括但不限於信用風險、利率風險、流動性風險及交易可能受限制之風險等。經濟環境及市況之改變亦可能影響前述風險程度,以致影響投資價值。一般而言,當名目利率走升時,固定收益投資工具(含空頭部位)之價值可能下降,反之則可能上升。流動性風險則可能延後或限制交易之贖回或付款。新興市場證券之波動性與風險程度可能較高,且其政治與經濟情勢穩定度通常低於已開發國家,可能影響本基金所投資地區之有價證券價格波動,而使資產價值受不同程度影響。若為BT累積/BT9累積/BM穩定月收/BM9穩定月收/BMg穩定月收總收益/BMg7月收總收益/BMg9月收總收益/BMf固定月配/BMf2固定月配/BMf9固定月配類股,該類股申購手續費雖可遞延收取,惟需支付最高為每年基金淨資產價值1%之分銷費,該分銷費已包含於單一行政管理費中(分銷費可能造成該級別實際負擔費用增加,此費用已反映於每日基金淨值中)有關基金之ESG資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之所有特色及目標等資訊。查詢基金ESG資訊可至本公司官網(https://tw.allianzgi.com/zh-tw/institutional)或至基金資訊觀測站「ESG基金專區」 (https://announce.fundclear.com.tw/MOPSFundWeb/ESG.jsp) 查詢。

由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。非投資等級債券基金適合欲參與資產具長期增長潛力之投資人。相較於公債與投資級債券,非投資等級債券波動較高,投資人進場布局宜謹慎考量。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。本基金得投資於非投資等級債券基金及新興市場債券基金,非投資等級債券基金之投資標的涵蓋低於投資等級之垃圾債券,故需承受較大之價格波動,而利率風險、信用違約風險、外匯波動風險也將高於一般投資等級之債券。新興市場債券基金之投資標的包含政治、經濟相對較不穩定之新興市場國家之債券,因此將面臨較高的政治、經濟變動風險、利率風險、債信風險與外匯波動風險。本基金可能投資於美國Rule 144A債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人投資前須留意相關風險。本基金主要投資於符合美國Rule144A規定之私募性質債券,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本基金有相當比重投資於符合美國Rule144A規定之私募性質債券,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

本基金可投資「特別收益證券」包括特別股股票與債券,特別股可能有無法按時收取股息之風險、類股集中及產業景氣循環風險、提前買回風險等;債券除了利率風險外、可能有發行人違約之信用風險、無擔保債券及次順位債券之風險、及債券提前償還致投資組合預期收益率降低之風險等。經理公司為避免新臺幣及人民幣兌美元的匯率波動所衍生之匯率風險而影響新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位淨資產價值,經理公司將持續就新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位資產進行匯率避險交易,惟匯率避險交易僅能適度降低匯率波動對該受益權單位淨資產價值之影響,故倘若新臺幣及人民幣相對於美元匯率上升,此等避險可能為該等投資人提供獲利報酬;反之,則亦可能造成投資人之損失。此外,任何匯率避險交易所衍生之結匯成本均依新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位受益人按比例負擔。

安聯投信總代理之盧森堡系列基金(AGIF)及其發行之境內基金,配息級別之配息可能由基金的收益或本金中支付(AMg2級別除外),或配息前未先扣除應負擔之相關費用(如AMg、BMg、AMf、BMf等級別)。任何涉及由本金支出的部分,可能導致原始投資金額減損。AMf/BMf固定月配類股的配息預期包括來自該級別之資本利得及淨收益,並按每股資產淨值的某一定百分比計算配息,故每期發放的每股配息金額會有變動。因每股資產淨值每日會有變化,採用的百分比雖一致,但每次實際配息金額可能不同,且百分比率並非保證不調整,固定月配類股於績效為負值之期間,配息通常仍會持續配發且此舉可能會加快投資價值下跌的速度,又因配息採一定百分比計算而非與收益或資本利得連動,故有相對高的可能性會侵蝕本金,若配息金額可能會大於此級別的已實現資本利得及其他淨收益,將導致侵蝕本金。如因配息類股規模大幅減少至一定程度時,境外基金之董事會得依其評估主動將該類股併入同基金之其它配息類股。以穩定配息為目標的配息股份會定期檢視且可能調整預定配息金額。預定配息金額如有變動將不另行通知股東。

基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。本公司於公司網站揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢,投資人於申購時應謹慎考量。安聯投信總代理之盧森堡系列基金(AGIF)及其發行之境內基金,配息級別之配息可能由基金的收益或本金中支付(AMg2級別除外),或配息前未先扣除應負擔之相關費用(如AMg、BMg、AMf、BMf等級別)。AMi目標金額配息,配息不含匯率利差,避險成本已反映於淨值中,配息涉及由本金支付之機會可能大於AM穩定月收類股。任何涉及由本金支出的部分,可能導致原始投資金額減損。AMf/BMf固定月配類股的配息預期包括來自該級別之資本利得及淨收益,並按每股資產淨值的某一定百分比計算配息,故每期發放的每股配息金額會有變動。因每股資產淨值每日會有變化,採用的百分比雖一致,但每次實際配息金額可能不同,且百分比率並非保證不調整,固定月配類股於績效為負值之期間,配息通常仍會持續配發且此舉可能會加快投資價值下跌的速度,又因配息採一定百分比計算而非與收益或資本利得連動,故有相對高的可能性會侵蝕本金,若配息金額可能會大於此級別的已實現資本利得及其他淨收益,將導致侵蝕本金。如因配息類股規模大幅減少至一定程度時,境外基金之董事會得依其評估主動將該類股併入同基金之其它配息類股。以穩定配息為目標的配息股份會定期檢視且可能調整預定配息金額。預定配息金額如有變動將不另行通知股東。

基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。本公司於公司網站揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢,投資人於申購時應謹慎考量。安聯投信總代理之盧森堡系列基金(AGIF)及其發行之境內基金,配息級別之配息可能由基金的收益或本金中支付,或配息前未先扣除應負擔之相關費用(如AMg、BMg、AMf、BMf等級別)。任何涉及由本金支出的部分,可能導致原始投資金額減損。AMf/BMf固定月配類股的配息預期包括來自該級別之資本利得及淨收益,並按每股資產淨值的某一定百分比計算配息,故每期發放的每股配息金額會有變動。因每股資產淨值每日會有變化,採用的百分比雖一致,但每次實際配息金額可能不同,且百分比率並非保證不調整,固定月配類股於績效為負值之期間,配息通常仍會持續配發且此舉可能會加快投資價值下跌的速度,又因配息採一定百分比計算而非與收益或資本利得連動,故有相對高的可能性會侵蝕本金,若配息金額可能會大於此級別的已實現資本利得及其他淨收益,將導致侵蝕本金。如因配息類股規模大幅減少至一定程度時,境外基金之董事會得依其評估主動將該類股併入同基金之其它配息類股。AMg7月收總收益類股、BMg7/BMg9月收總收益類股及AMgi月收總收益類股進行配息前未先扣除應負

擔之相關費用,雖可產生更多可分配金額,但配息涉及由本金支付之機會可能大於AM穩定月收類股、BM/BM9穩定月收類股及AM5穩定月收類股。AMg7月收總收益類股、BMg7/BMg9月收總收益類股及AMgi月收總收益類股如因由本金支出過多配息致類股規模減少至一定程度時,境外基金之董事會得依其評估主動將該類股併入同基金之其它配息類股。AMg2穩定月收息類股進行配息前未先扣除應負擔之相關費用,配息主要來自投資收益,配息涉及本金之機會相對最小。AM5的配息來源為投資組合預期收益率搭配少數預期資本利得。AMgi目標金額配息,配息不含匯率利差,避險成本與費用已反映於淨值中。以穩定配息為目標的配息股份會定期檢視且可能調整預定配息金額。預定配息金額如有變動將不另行通知股東。

基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。本公司於公司網站揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢,投資人於申購時應謹慎考量。關境外基金配息金額之決定,係由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額。若本基金因市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。有關境內配息級別受益權單位原則上將每月進行收益分配評估,決定應分配之收益金額,惟不保證每月均執行分配。分配金額若未達新台幣300元、未達美元100元、未達人民幣600元時,當月不予分配;若為銷售機構分配金額未達一定金額時,當月不予分配,並將收益分配再申購配息級別受益權單位,該部分之申購手續費為零,除銀行特定金錢信託外,將轉入再投資。